好的理财推荐虚拟货币

2023年07月06日 06:22

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

理财投资经验丰富的朋友,对风险也是最敏感的。

尤其是经历过股票市场的“毒打”和“深套牢”,

不少朋友都不想承担太大的风险,更看中收益能稳稳的上涨。

所以,低风险理财不仅不缺乏市场,还备受喜爱。

今天奶爸和大家一起盘一波:目前市场上为数不多的低风险理财产品,

其中2种收益还非常突出,一起来看看。

01

常见的低风险理财产品有这些

目前市面上常见的低风险理财产品有:国债、银行存款、银行理财和货币基金。

我们先来逐个认识一下:

1.国债

国债是国家在建设过程当中,通过发行债券的形式向社会大众融资的过程。

在这里,债权人是国家。

毫无疑问,国家欠钱不还的概率基本为0,所以国债的风险几乎可以忽略不计。

目前国内主要有2年期国债、5年期国债、10年期国债三大类,

钱投进去,要到期才能取出来。

国债的收益,跟借款时间的长短成正比,即借款时间越长,收益相对就越高。

目前10年期国债收益率为2.837%,如果3~10年内,暂时没有急用钱的机会,可以按照自己规划进行投资。

(图片源于英为财情)

不过随着利率下行,国债的收益率也在逐年下降:

(图片源于英为财情)

而且想买还得拼手速、看运气,

尤其是今年5-6月,国债已经连续2个月停止发行。

2.银行存款

总的来说,中国人还是爱存钱的,尤其喜欢把钱存在银行里面。

一方面可以赚点小利息,另一方面觉得银行存款比较安全。

其实小金额存款利息非常低,尤其是大环境利率持续下行,这点利息,远远跑不赢通货膨胀。

(图片源于网络)

如果是银行大额存单,收益相对高些,但门槛较高,目前要20万起步。

对普通大众来讲,这个存款额度还是稍微有点难度。

而且自2015年,我国开始实施《存款保险条例》:

存款保险实行限额偿付,最高偿付限额为50万元。

50万以内,目前绝对安全,即使银行破产,也还有存款保险来兜底;

50万以上,监管不要求刚兑,有可能会亏损。

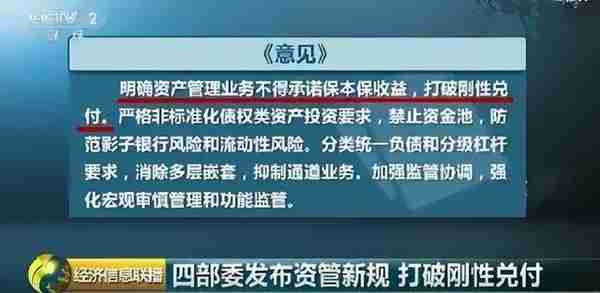

3.银行理财

有别于银行存款,银行理财是可能只是银行代销的产品。

这些钱会被拿来投资其他项目,是一种委托关系。

但自从监管打破银行理财刚兑之后,以后买的银行理财,也不是100%安全,做不到保本保息了。

(图片源于网络)

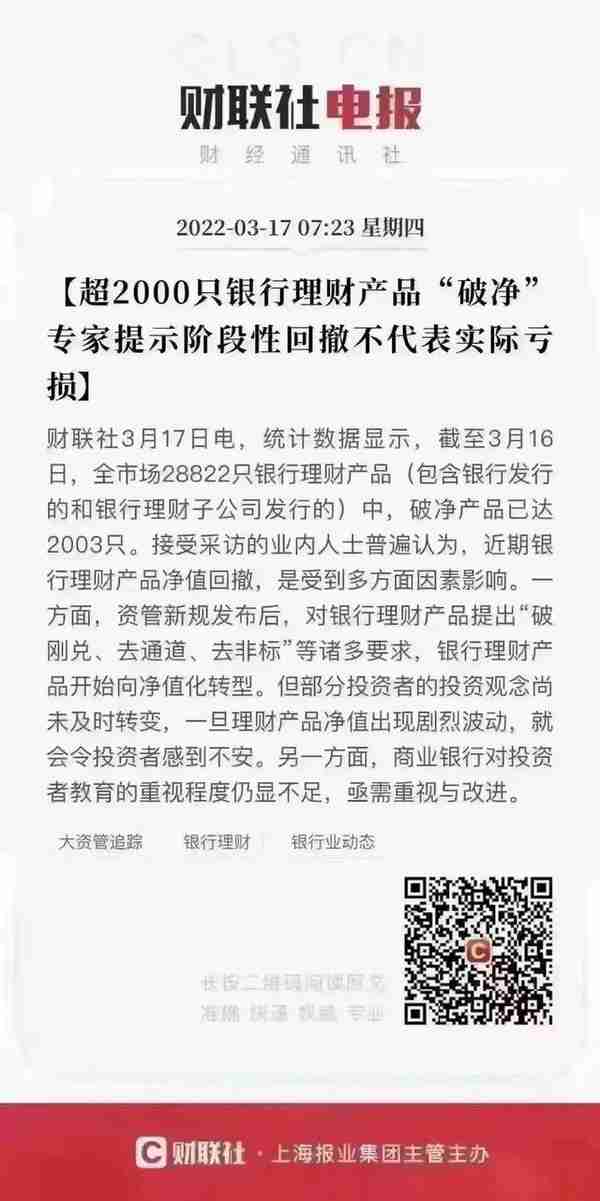

比如今年3月份,超过2000只银行理财产品跌破净值。

(图片源于财联社)

4.货币基金

我们常见的货币基金投资有:银行定期存单、央行票据等等,因此具有准储蓄的特征,非常安全。

我们大众所熟知的余额宝也是一款使用范围很广的货币基金,

目前年化收益率大概在1.7%左右。

(图片源于余额宝截图)

总体来说,货币基金收益并不是很高,目前最高收益的产品也不超过3%,比银行存款要高些。

可以随时取用,也很方便。

以上的产品,风险系数都非常低,但总体收益目前都少有超过3%的产品。

有的朋友可能觉得收益不是很满意,

没关系,奶爸再给大家分享2种低风险,且收益不错的理财产品。

02

扛把子选手:年金、增额寿

年金险、增额终身寿险是长期储蓄型保险,通俗来说,就是理财型保险。

它们具有以下特点:

1.绝对安全,不必担心资金“暴雷”

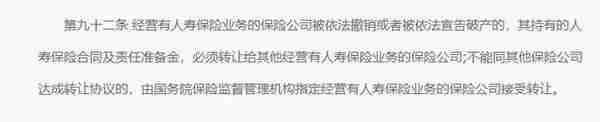

年金险、增额寿作为保险公司旗下的产品,接受银保监会的监管。

哪怕保险公司破产,银保监会也会做好兜底方案,甚至亲自下场力挽狂澜。

(图片源于网络)

这样的大背景下,年金险、增额寿可以说拥有“顶流”的安全等级保证。

不必担心发生资金“暴雷”事件。

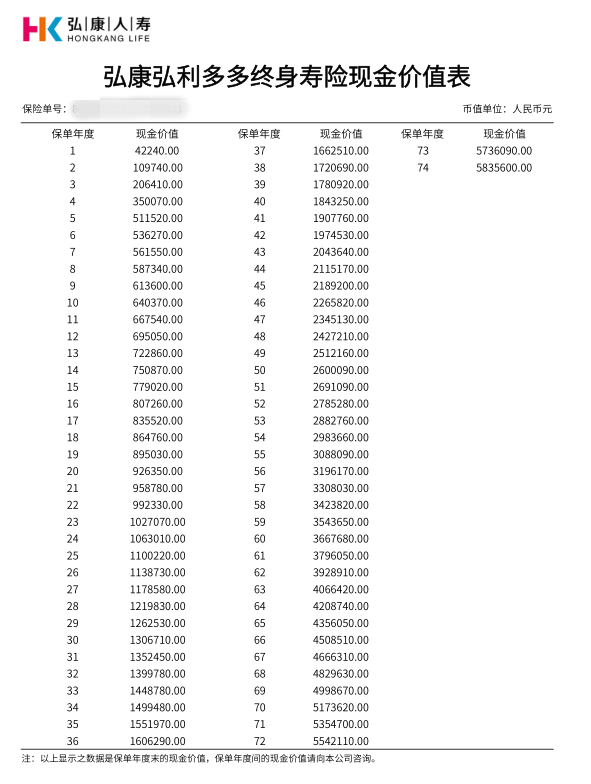

2.收益写进合同,所见即所得,终身复利增长

年金、增额寿的收益是白纸黑字写进合同里面的,所见即所得。

(图片源于保险条款)

投保后,保单每一年的现金价值在合同中也是可以看到的。

而且,是终身复利增长,不受利率下行影响,在购买那一刻,就可以锁定利率。

这两种产品,收益也非常可观:

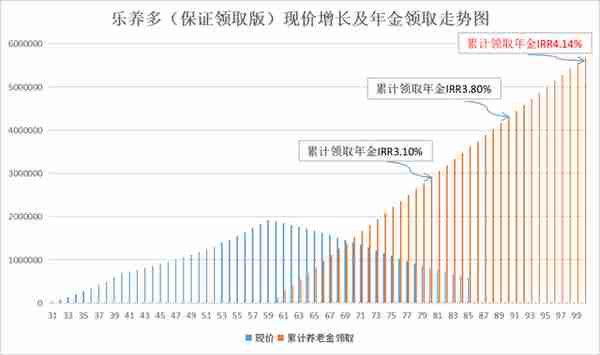

部分年金险预定利率在4.025%,比如乐养多、京福颐年,实际收益率甚至突破4%。

(乐养多现价及年金领取走势图)

部分年金还能附加万能账户,进行资产二次增值,获得更高收益。

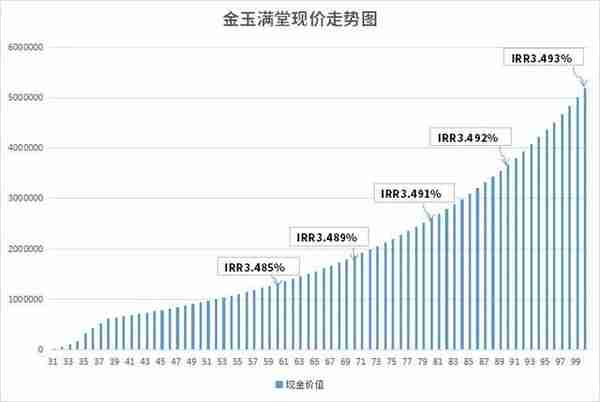

增额寿相对来说,实际收益略低一点点,目前大部分都非常接近3.5%。

(金玉满堂现价走势图)

但增额寿支取灵活,可以以较低保费先锁定保单利率,在后续资金宽裕时进行加保;

如果资金紧张,也可以通过部分退保、减额交清、或保单贷款等形式,领取所需资金。

就跟“银行存款”非常相似。

总的来说,比起银行存款、国债和余额宝来说,

年金和增额寿同样风险非常低,但收益更高。

03

奶爸总结

风险跟收益是一对欢喜冤家。

高收益,大多数情况下必然伴随着高风险。

如果你更看中“稳稳增长的收益”,那么可以考虑年金险和增额终身寿:

终身复利增值的收益+堪比国债般安全的资金保障,给自己、给家人留一份托底的保障。

推荐阅读

-

虚拟币平台诈骗案例 虚拟币平台诈骗案例分析

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高

-

虚拟币钱包如何转到平台,虚拟币钱包如何转到平台里

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高

-

虚拟货币的用途?比特币有哪些用处?

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高

-

虚拟币彩票app平台?虚拟币彩票app平台下载

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高

-

香港虚拟货币犯罪案例(香港数字货币交易所如何下载)

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高

-

虚拟币跑路的平台 虚拟币跑路的平台有哪些

1970-01-01

总的来说,比起银行存款、国债和余额宝来说,年金和增额寿同样风险非常低,但收益更高