2012年日元对人民币汇率走势图(2012年日元汇率查询)

2023年06月07日 23:14

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

图片来源:图虫创意

秦勇/文 9月以来人民币走势在所有资产尤其是汇率资产中表现抢眼,即期汇率自6月以来(除去9月)保持1%的以上的月度升值速度,10月刚开局更是已经收获了升值幅度接近前几个月的月度涨幅的表现,目前人民币已经回到了2019年5月的水平。这其间日元的表现也是稳中有升,不同于美元指数显著走弱,与之形成反差的就是人民币即期汇率,从趋势上看基本是与美元指数同步,意味着尽管人民币是根据CFETS篮子货币调整,但美元指数则实际上主导了它的波动方向。

我们可以从日元汇率的几个重要决定因素出发谈谈日元的相对独立性的原因,从历史分析出发,再结合未来趋势的主导因素,对日元的未来趋势作一简单剖析:

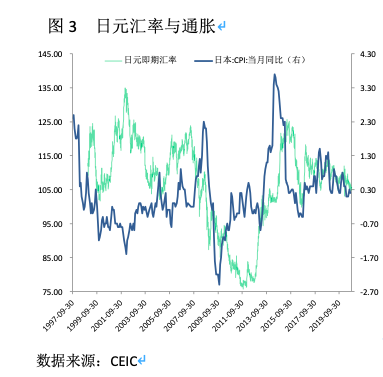

一、日元汇率体系决定。

日本央行自1998年开始独立运营,也是在此时《日本银行法案》(1997年通过)生效,日本银行法案制定的日本央行的目标写在它的第二条:“日本央行对钱币与货币的控制目标是价格的稳定性,以为国民经济的健康发展创造条件。”它即没有把失业率也没有把增长作为第二目标,它甚至没有第二目标,而世界上大多数央行比如美联储都有就业或者增长的目标,但它和欧洲央行的目标更贴近。不过日央行法案通过后,日本已经进入了漫长的低增长、低通胀阶段,因此大多数时候日本央行都是在维持通胀,而不是打压通胀,所以我们观察1997年以来的日元汇率,在几次大的通胀下行的过程中,日元都是显著贬值的。

明显例外的有三个区间:一是2005-2006年间的日元汇率波动,这个时间与通胀的偏离主要是受一件重要事件的影响,那就是人民币汇改,汇改后的人民币强势升值,这是造成同期的日元、美元汇率都走弱的主要原因。二是2009年-2014年期间,这个期间全球都在对抗金融危机,实际上所有国家都或多或少的实施了竞争性贬值,也可以认为全球在协同对抗通缩,以日本为例金融危机期间日本迅速进入通缩区间,CPI一度回落到-2.7%。经过这一轮全球再通胀,日本的通货膨胀率最高达到3.7%。三是2015年,受中国811汇改的影响,人民币贬值压力上升,造成日元升值,也挽回了同期贬值的美元。

2015年之后,由于人民币汇率的波动性加强,市场化程度也不断抬升,可以看到人民币和美元的趋势关联度得到强化,尤其是2015年联储开始引导市场形成加息预期,逐步退出宽松的货币政策时,日本、欧洲都还没有走出衰退的阴影,唯独人民币紧跟着美元的趋势升值,我们认为这个操作实际上为人民币赢得了国际货币中的一席之地,当时的几个条件:1)人民币汇改需要强势人民币为基础,货币极大宽松强势稳定经济给予配合;2)外围经济除了美国以外还比较疲弱,人民币更容易树立强势货币的形象;3)其它经济体相较美国后周期,其它国家货币与美元弱关联,美元贬值后人民币顺势贬值,减轻了压力,也捍卫了强相关的“影子汇率”制度。

这对日元未来的趋势可能会产生一定深远的影响,如果人民币强势地位得到确认,而日本与中国的贸易占比很大,可能会影响企业对交换货币的选择,进而影响日本货币政策的有效性,我们知道日本央行之所以只关系价格就是因为汇率对日本企业的盈利影响较大,稳定汇率无疑可以起到稳定经济的作用。

二、日元的国际需求决定。

日元一直是国际资本市场上的安全港湾(“safe haven”),每当世界经济或者政治出现动荡,投资者风险偏好就会发生逆转,卖出风险资产买入安全资产,日元和日元资产一直就是国际资本市场上的处于这种地位的资产。刚刚过去的9月日元可以说就再次扮演了一次这样的角色,日元在9月中旬突然出现升值,当时中美关系正因美国禁中国公司Tiktok以及推动美台互动的冲击经受考验,如果排除这一次扰动,实际上日元汇率整体非常的平稳,仍然延续近2个季度去美元化的总基调。

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre Accord”)[1]失败后开始采取浮动汇率制度,而日本实际上是全球最早进入低增长、低通胀的国家,所以日元的安全资产地位有两个天然的条件:1)低利率产生的套息交易让日元成为重要的融资货币,因此当全球风险偏好发生逆转,大量资本回流日本,增加了风险环境下日元需求;2)日本进入低增长后就一直在对抗低通胀,这使得日本的政府债务负担快速上升,而大量的日元债券供给让它成为低风险投资者的偏爱。

以上的两个条件可能在未来发生逆转,其中第一点套息交易的融资货币地位实际上在2008年金融危机后就已经发生了动摇,因为在这之后大量的国家采取了零利率甚至负利率的货币政策,这就日元的融资优势不再,相反日本过去30年对搞低通胀的效果平平,让它始终没有走出低增长的陷井,这让日元资产的吸引力大大降低,在有更多的融资货币可供选择的背景下,人们更愿意考虑货币背后资产的价值,即货币所代表国家的增长潜力。

和日本当年一样,如今的中国正在进入债务快速膨胀的时期,而中国政府也有意通过更加开放的资本市场吸引国际投资者参与中国的债券市场,同时中国的政府债券提供的安全回报本身就有很高的吸引力,此时如果加大人民币的弹性空间,稳步推动人民币国际化,人民币很有接替日元的潜力。

三、日元的基本面决定。

安倍晋三2012年底上台后实施了一系列刺激经济政策,被称为安倍经济学,它的主要内涵包括:第一支箭,一揽子宽松货币政策,2%的通胀目标;第二支箭,财政刺激;第三支箭,结构改革,包括放松管制与农业、健康和教育领域的自由化。它的目的就是为了“治愈”所谓的“日本化”。“日本化”是指:1)真实增速长期低于潜在增速;2)自然实际利率低于零,并且低于真实实际利率;3)名义利率为零;4)通缩。

日本央行行长黑田在安倍推出三去箭计划后随即开启了QQE(质化与量化宽松),引导市场形成了超预期的宽松政策与日元贬值的预期,计划初始确实推高了股价与通胀。但是随之而来的应对高赤字提高消费税的举措又很快将经济打压下去,即便2014年开始了更大规模的QQE2并且延迟了第二次消费税上调也并没有能够将日本带出远离通缩风险的境地。

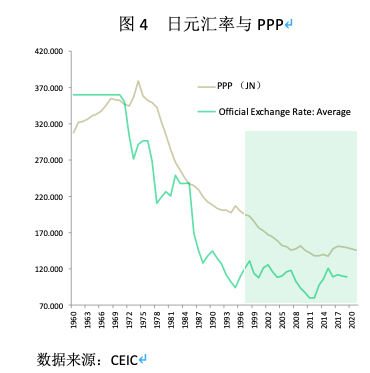

汇率在理论上一直存在开放经济与浮动汇率机制下向平价机制回归的经验证据争论[2],但是长期看日本的实际汇率与PPP(Purchasing Power Parity,购买力平价)趋势十分一致,安倍的措施可能对PPP短期形成了扰动,但是更长期看要想改变PPP的趋势,可能需要更根本的举措提升整个经济体的竞争力,否则在其它条件不变的背景下,日元可能就保持在2015年后的区间窄幅波动情形。

安倍晋三8月底由于身体原因辞职没有对汇率造成很大扰动,市场预期最有竞争力的继承人菅义伟会继续推行安倍的经济政策。9月中旬菅义伟当选后,受益于他本人丰富的基层经验和广泛的支持,也表示除了继续秉承安倍的路线,结构改革方面还会有所推进,包括重组区域性银行、重振中小企业、重塑日本的产业链,但是由于疫情原因政府的重点可能还是防疫,因此可以关注推出更大力度救济政策的可能,这对汇率可能形成短期支撑。长期来看,要看经济政策组合拳的具体情况,他在移民问题上的态度更为开放,日本的人口老龄化一直被认为通缩的最大成因,如果移民放开有重振日本长期竞争力的可能。

长期来讲菅义伟的政治方针也很关键,他在政治改革上可能会更加激进,这有可能决定新的经济版图,以及全球货币的新格局。本文前而分析过人民币近期的表现和中国政府对推进金融开放及人民币国际化的态度,可能冲击其它货币及它们与美元的关系,进而改变现在的国际货币体系的格局,但是中美如果一直处于对抗的状态,中国单靠金融领域开放来更加深入的融入全球可能并不现实。强势货币与更加弹性的汇率体制是国际化的重要前提,但是产业链的融合才是国际化的载体。

(作者系太平洋保险集团宏观策略高级研究员)

[1] THE EVOLUTION OF EXCHANGE RATE REGIMES: A REVIEW By L. G. Burange Rucha R. Ranadive

[2] INTERNATIONAL CAPITAL MOBILITY IN HISTORY: PURCHASING-POWER PARITY IN THE LONG RUN,Alan M. Taylor

推荐阅读

-

企业币和虚拟货币?有什么本质区别吗?

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...

-

不是虚拟货币可以赚钱吗 你身边有没有玩虚拟币的人。他们都有挣到钱了吗?

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...

-

虚拟币挖矿交易平台(虚拟货币挖矿是什么意思)

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...

-

虚拟货币合约交易软件下载 巅峰极速合约150个合约币怎么获得

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...

-

虚拟币平台哪个好用(虚拟币平台哪个好用点)

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...

-

北交所换虚拟货币(北京证券交易所的落地将带来哪些机遇?有什么影响和意义?)

1970-01-01

投资者对日元的亲睐被认为是来源于对日本经济和金融体系的信心,日元自20世纪80年代的卢浮协定(“the Louvre A...