100块钱 银行不认账(银行不认账吞钱法律赔损失费)

2023年06月15日 14:08

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

有钱存银行,银行有利息,利息定期高,这是长期以来人们的共识。

但河北省青县的骆先生却遇到了一件怪事。

1989年,骆先生把2000块钱存到中国农业银行,而且是存了一个20年的定期;20年后的2009年,定期存单显示他的存款本息累计有9万元。但当他去银行支取时,银行却拒绝兑付,并告诉骆先生,即便付给你,最多也只能付9000块。

这究竟是怎么一回事?

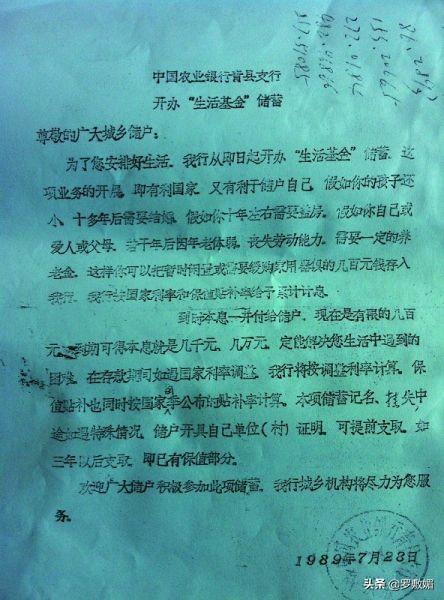

骆先生生活在河北省沧州市青县,他清晰记得在1989年夏天,中国农业银行青县支行面向广大储户,推出了一项名为“生活基金”的储蓄业务。

当时,农业银行发布的宣传页称,这是一项特殊的定期存款储蓄业务,储户存入的钱将按“国家利率和保值贴补率”给予累计计息,储户可以选择9年、12年、15年、20年一共4个档的存期,存期越长,利率越高。

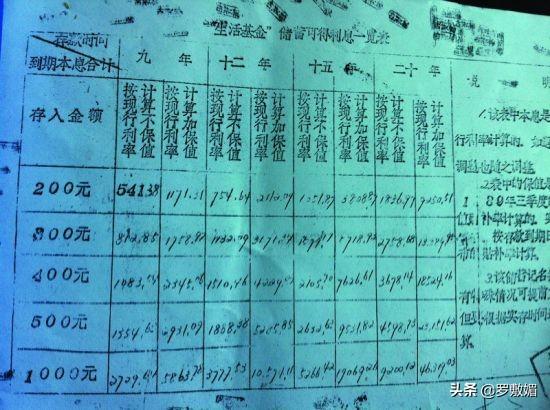

银行还很贴心地设计了一张表格,名字叫《生活基金储蓄可得利息一览表》,分别计算了存入200元、300元、400元、500元、1000元、2000元,在不同存期期满后,储户可以获取的本息累计金额。

按照表格上的计算方式,存入2000元,按最高档的20年存期计算,20年期满后可一次性获得本息9万余元。

骆先生是个生意人,正好手头有积蓄,而他儿子刚出生不久,看到这么高的利息,便想给孩子存一笔钱,等20年后取出来,就是一大笔钱,正好给孩子当上大学的学费。

于是,骆先生一次存入了2000元钱,并且选择了最长的存期20年。

这2000块钱放如今不过几顿饭钱,可放在1989年,绝对是一笔巨款。当时很多地方干部职工的工资每个月不过几十块钱,两口子双职工,不吃不喝,一年也就攒2000块钱。

钱存上以后,骆先生就没再管这笔钱,因为他平时手头宽裕,也用不着提前支取。时间一长,骆先生甚至把这件事给忘了。

农业银行青县支行1989年推出的“生活基金”储蓄业务

到了2009年9月,骆先生在翻找东西时,无意中翻到了这张“古老”的存单,仔细一看,刚刚期满2个月,骆先生才想起来还有这样一笔钱。

20年前,当他存入这2000块钱时,觉得9万是一笔巨款。如今20年过去了,因为通货膨胀,骆先生觉得这9万块钱着实不多,但给儿子交学费是足够了。

于是,骆先生便拿着存单和自己的身份证到农行取钱。

看到这张历史悠久的存单,银行工作人员也是开了眼界,他们甚至怀疑这张存单是不是伪造的,便向银行主管汇报了此事。

20年前的定期存单,银行主管也拿不准真假,只好向上级汇报,结果很快反馈回来:这张存单是真的,上面加盖的农业银行青县支行印章也是真的。

一听是真的,骆先生长舒一口气,可接下来,银行又告诉他一个“不幸”的消息:这笔钱我们不能给你兑现,因为不符合央行的规定。

骆先生很奇怪,既然存单是真的,为什么不能兑现?不符合什么规定?

银行告诉骆先生,这张存单违反了国家有关规定,而且还不止一条:

一,国家规定的定期存款存期最长为5年,没有20年。

目前,不管是整存整取,零存整取,还是整存零取,存期最长只能是5年。超过5年的存期无效,可以约定到期自动转存;不约定的,自动转为活期存款。

二,利息太高,不符合中国人民银行的规定。

对于人民币的定期存款利率,中国人民银行有统一规定,利率最高的5年期整存整取,也不过3.60%,骆先生的这张存单利率明显太高,超出规定利率。

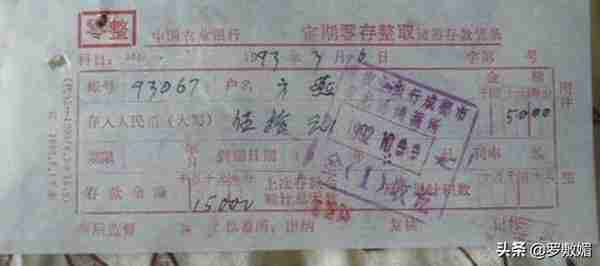

农业银行的定期存单

基于上述理由,农业银行认为:不能兑付骆先生的存单。

骆先生十分气愤,向银行提出严正交涉,并提出两点理由:

1,你们讲的央行关于利率、存期的规定是最新规定,可我这张存单是20年前存的,当时根本没有这个规定。不然的话,你们银行岂不是违规吸收存款?

你们不能用现在的规定去判断20年前的存款,硬说利息和存期违反规定,何况就算是违法犯罪,还讲“从旧”原则,适用当时的法律规定呢!

2,即便是后来出台了新的规定,之前约定的存单利息和存期无效,为什么这么多年过去了,从来不通知我把钱取出来?现在到期了又不兑现,这不是霸王条款吗?

农行青县支行表示,他们确实在1989年开展了“生活基金储蓄业务”,也表示央行出台的规定确实是骆先生存款之后好多年才发生的事,但是他们只能按照现在的规定办。

对于骆先生的遭遇,他们深表同情,十分遗憾,但也没办法。

银行这种“不认账”的做法让骆先生极其愤慨,但有同样遭遇的不是他一个人。

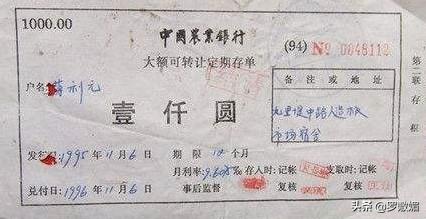

1989年9月,胡女士的父亲被高息的“生活基金储蓄业务”吸引,也为她办理了该项业务,一次性存入了600元,存期也是20年,按照当时的承诺到期后本息是2万余元。

当时,胡女士的父亲工资不高,600元是他一年半的工资,但为了女儿,父亲还是咬咬牙,把这笔积蓄存上了。后来,家里遇到困难急用钱,父亲为了怕受损失,坚持着没动这笔钱,就想着等女儿长大了再拿出来。

农业银行的零存整取存单

没想到,20年后胡女士的父亲来取这笔钱时,银行竟然不认账了,理由跟骆先生一模一样,老人听了这件事,气得差点背过气去,胡女士这才来找银行交涉。

当然,交涉结果也是一样:因为利息和存期违规,不能兑现。

无奈之下,骆先生和胡女士联合起来,一起向银行交涉。

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采取到期转存的方式计算本息,最后算出来,可以兑付给骆先生9000多元,给胡女士2000多元。

按照银行的解决办法,骆先生和胡女士只能拿到当初约定本息合计的1/10。

胡女士表示,当年600元是胡女士父亲一年半的工资,20年后这2000元只相当于胡女士一个月的工资。要是按照银行的算法,这笔钱非但不保值,还严重缩了水。

谁能想到,围绕这两张存单的纠纷,一扯就是一年多。

2011年下半年,维权百般无果的骆先生和胡女士一纸诉状,将农行青县支行起诉至青县人民法院,要求农行青县支行履行存款合同义务,足额兑现本息。

青县人民法院一审认为,农行青县支行1989年向广大储户散发的宣传单以及《生活基金储蓄可得利息一览表》是一种广告行为,相当于发出“要约邀请”;骆先生和胡女士的父亲选择将钱存入该银行,相当于“邀约”;银行开具定期存单并加盖印章,相当于“承诺”。

从法律上而言,双方存储自愿,意思表示真实,储蓄存款合同合法有效。至于央行的规定,是在储蓄存款合同生效以后出台,不具备溯及力,不影响此前合同的效力。

出人意料的是,尽管青县人民法院认可了储蓄存款合同的效力,却并未支持骆先生和胡女士兑付全部本息的请求,反而是支持了农行青县支行的解释,判令农业银行青县支行分别支付给骆先生9000多元,支付给胡女士2000多元。

对于这个结果,骆先生和胡女士极为不满,向沧州市中级人民法院提起上诉。

与此同时,骆先生和胡女士也向《燕赵都市报》求助,并向记者展示了一张1989年农行青县支行向广大储户发出的宣传单,以及《生活基金储蓄可得利息一览表》。

记者注意到,这张《一览表》上列明,存入200元、300元、400元、500元及1000元金额,分别在9年、12年、15年、20年到期后的本息合计金额,而且有两种计算方式,一种是“按现行利率计算不保值”,一种是“按现行利率计算加保值”。

骆先生和胡女士的父亲当时选择的都是“按现行利率计算加保值”,也就是利息更高的那种,骆先生的2000元20年到期后,加保值算出来是9万多,不保值也有4万多;胡女士的600元20年到期后,加保值算出来是2万多,不保值也有5千多。

“生活基金”储蓄可得利息一览表

银行算来算去,却只肯给骆先生9000多块,给胡女士2000多块,换做谁都不干;而一审法院明明认定储蓄存款合同有效,却支持了银行,更让人百思不得其解。

2012年1月10日,《燕赵都市报》的记者就此事联系了农行青县支行。

一位工作人员解释说,银行方面高度重视这件事,也十分愿意维护储户的利益,但央行的规定摆在那,谁也不敢违反。银行不是没钱,也很愿意按照约定把全部本息兑给储户,但是上级有文件,如果给储户兑现了,上面来查,我们没法交代。

为此,《燕赵都市报》咨询了专业律师皮德智。

律师表示,我国《合同法》明确规定:储户与银行之间是合同关系,合同只有在违反法律、法规强制性规定的前提下,才是无效的。对于这一点,一审法院也是认同的,但法院却选择支持银行的解释,有些令人费解。

农行青县支行的计算方法是按照中国人民银行的现行规定,而骆先生和胡女士的存款行为发生在现行规定出台之前,不受该规定约束,银行的计算方法没有法律依据。

更重要的是,即便中国人民银行的规定是在储户办理存款业务之前出台,也不影响骆先生和胡女士存款合同的效力,因为央行出台的规定只能算部门规章,不属于国家法律法规的范畴,只对各金融机构有效,不能影响第三方即储户的利益。

换句话说,即便定期存款的存期和利息在当时就违反了央行规定,农行青县支行也必须按照合同约定履行义务,没有任何理由拒绝兑付,由此造成的损失,由银行自己承担。

其实,类似时间久远的存单兑现难题,一直屡见不鲜。

据《北京青年报》报道,李女士1996年在工商银行朝外储蓄所存了1.6万元钱,时间久给忘了,9年以后才翻出存单来,银行告诉告诉李女士,现在的电脑系统里没有当初存款的资料,所以不能办理取款业务,必须找到原始档案才行。

据《燕赵晚报》报道,河北省平山县陈家峪村的陈兰平,有一张父亲遗留下的1000元定期存单被银行拒付,从2006年开始,奔波了8年也没能取出来。

诚然,随着银行机构调整,核实年代久远的古老存单确实存在一定的客观困难,但诸如“找不到存根”、“电脑里查不到”、“央行有规定”等借口,绝不能成为银行拒绝兑现、推诿扯皮的理由。即便这些情况属实,也是银行的过失,并非储户的责任。

眼下,一些银行在面对老存单时,仍然推诿敷衍,既不承担举证责任,又拒不兑付,甚至互相踢皮球,导致储户投入大量时间、金钱成本,四处奔波,百般维权,却无法圆满解决。无奈之下,有的储户干脆把存单一了之,或者权作收藏,自认倒霉。

具体到本案,官方媒体后续并未对沧州市中级人民法院二审结果进行报道,我们也不知道骆先生、胡女士的诉讼请求是否得到支持。但是不论如何,银行以央行规定为理由,拒绝兑付存单的方式无疑简单粗暴,违反法律规定,令储户十分寒心。

中国农业银行

这些现象频繁发生,究其原因,主要还是银行霸王条款过多,缺乏契约精神和服务意识,与另外相关法律法规不健全也有一定关系。在此提醒广大储户,遇到这种问题不管钱有多少,一定要积极主动维权,必要时诉诸法律讨回公道。

拿起法律武器,这不仅是维护存单上的纸面价值,更是倒逼银行增强服务意识,积极承担责任,为千千万万的储户争取合法权益,可谓善莫大焉。

参考资料:燕赵都市报《2000元定期存款20年变成9万元遭银行拒付》等

推荐阅读

-

虚拟货币哪里来的现金 虚拟货币交易钱怎么到账

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...

-

虚拟货币排查 打击清理虚拟货币十大措施

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...

-

中国持有虚拟货币合法吗 在我国买卖比特币等虚拟货币合法吗?为什么?

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...

-

虚拟币哪个平台最火 虚拟币哪个平台最火爆

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...

-

缩表对虚拟货币 缩表对大宗商品影响

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...

-

虚拟货币数量单位有哪些,货币单位m是什么意思

1970-01-01

银行表示这是历史遗留问题,为了最大程度保障储户的资金安全,体现客户至上原则,他们可以把20年的存期分成4个5年定期,并采...