融资租赁17税(融资租赁 税)

2023年05月19日 14:25

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

【关于我们】大公税务师事务所(DAGON TAX),专注于投资并购领域的税务筹划,总部位于深圳,我们专注于税务顾问、税务筹划、税务审计、税务稽查应对等领域的专业服务。

【企业文化】“大道之行,天下为公”。我们严守职业道德、严格职业标准,恪守独立、客观、公正的原则,依法维护委托人的合法权益,帮助提出最佳的税务安排及应对方案,以降低税负,规避税务风险。为国家税收法制作出一份贡献。

【联系我们】bd@dagon.com.cn

融资租赁是指出租人根据承租人对租赁物的特定要求和对供货人的选择,由出租人出资向供货人购买租赁物,并租给承租人使用,承租人则分期向出租人支付租金,在租赁期内租赁物的所有权属于出租人所有,承租人拥有租赁物的使用权。租期届满,按照合同有关条款或者交易习惯,一般由承租人取得租赁物的所有权。实践中,融资租赁可以细分为两种经营模式:一种是出租人应承租人的要求与第三方签订购销合同,向第三方购买指定的租赁标的物,此种租赁方式为直接租赁;另一种是出租人与承租人签订购销合同,由承租人将自己拥有的租赁物出售给出租人,然后再通过租赁方式将已经出售的租赁物租回,此种租赁方式为融资性售后回租。由于融资租赁的法律关系不同于普通租赁,税法对融资租赁的规定也区别于普通租赁。

01

企业所得税

《企业所得税法实施条例》第五十八条规定,融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础,租赁合同未约定付款总额的,以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础。第四十七条规定,以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。

02

增值税

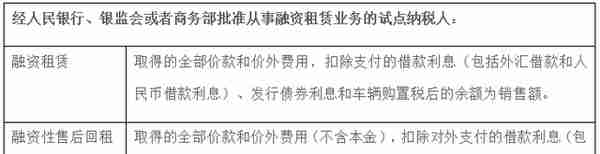

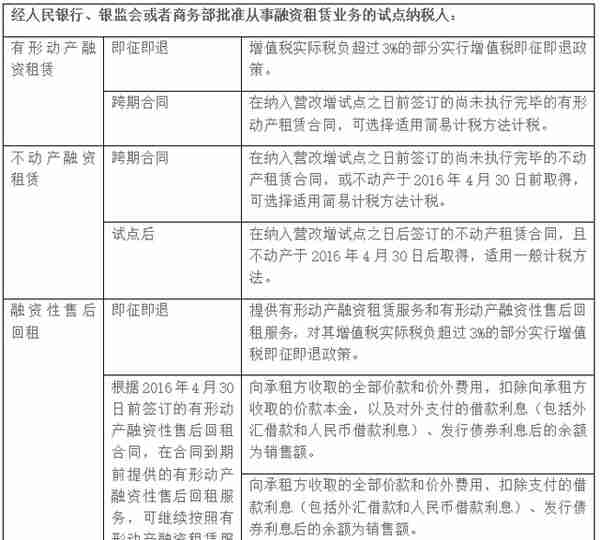

根据《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》(财税〔2011〕111号)规定:融资租赁业属于有形动产租赁,属于现代服务业范围, 应征收增值税,税率为17%。但是,对经中国人民银行、银监会、商务部批准经营融资租赁业务的试点纳税人中的一般纳税人提供有形动产融资租赁服务,对其增值税实际税负超过3%部分实行增值税即征即退政策。2016年,《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)发布后,延续了财税〔2011〕111号的相关政策,同时完善了不动产融资租赁及融资性售后回租的税收政策。

税率:

计税依据:

特殊政策:

03

印花税

根据《国家税务局关于对借款合同贴花问题的具体规定》(国税地字(1988)第30号)第四条的规定,银行及其金融机构经营的融资租赁业务,是一种以融物方式达到融资目的的业务,实际上是分期偿还的固定资金借款.因此,对融资租赁合同,可据合同所载的租金总额暂按"借款合同"计税贴花。税率为万分之零点五。

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合同(含融资性售后回租),统一按照其所载明的租金总额依照“借款合同”税目,按万分之零点五的税率计税贴花。这里明确了融资租赁合同按“借款合同”税目征收印花税。

04

契税

契税是以所有权发生转移变动的不动产为征税对象,向产权承受人征收的一种财产税。而融资租赁,是指出租人根据承租人对供货人和租赁物的选择,由出租人向供货人购买租赁物,然后租给承租人使用。资产的所有权最终可以转移,也可以不转移。由于在融资租赁期间房产的所有权仍属于出租人,没有发生转移变动,因此,融资租赁期间的房产不交契税。但是如果在融资租赁期满后,租赁双方的房屋所有权发生转移,则承租人应按规定缴纳契税。

另,根据《关于企业以售后回租方式进行融资等有关契税政策的通知》(财税〔2012〕82号)第一条的规定,对金融租赁公司开展售后回租业务,承受承租人房屋、土地权属的,照章征税。对售后回租合同期满,承租人回购原房屋、土地权属的,免征契税。

05

房产税

财政部、国家税务总局下发的《关于房产税城镇土地使用税有关问题的通知》(财税〔2009〕128号)第三条规定,融资租赁的房产,由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的,由承租人自合同签订的次月起依照房产余值缴纳房产税。

06

土地增值税

《土地增值税暂行条例》规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人。融资租赁期间,并未转让国有土地使用权、地上的建筑物及其附着物,出租人不需要缴纳土地增值税。若融资租赁期限届满,不动产权属发生转移,出租人需要缴纳土地增值税。

来源:华税学院

推荐阅读

-

比特币的网络虚拟商品属性 比特币的网络虚拟商品属性是什么

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...

-

比特币技术专家,比特币技术专家是谁

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...

-

股指期货 多头 股指期货多头

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...

-

比特币美元架格?比特币美元架格图

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...

-

国内期货大公司排名2015年(中国期货市场中心是做什么的)

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...

-

比特币微信段子,比特币 段子

1970-01-01

根据《关于融资租赁合同有关印花税政策的通知》(财税〔2015〕144号)第一条的规定,对开展融资租赁业务签订的融资租赁合...