又到熊市了价值投资在加密货币上能复现吗

2023年04月28日 12:48

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

还记得 2021 年牛市起势的那段日子,被提到最多的人名,除了木头姐 Cathie Wood,就是巴菲特。当然巴菲特在加密货币行业,因为他不看好的言论,更多是被骂的。在最疯狂的时候,人们视 ARK 的 Cathie Wood 如神,对巴菲特不屑一顾,认为他已经跟不上时代,看不懂新事物,当时随便一个小孩在美股特斯拉的收益,都能让自己在心里嘟囔一句巴菲特也不过如此,更不用说山寨币夸张的波动了。

当时的市场情绪夸张到什么程度?一个网红自制的「巴菲特亲笔辞职信」竟然能被各大主流科技媒体未经验证直接发布,当时的人们太愿意相信,股神已老,新世界有自己的逻辑了。

但当泡沫破灭,流动性紧缩,历经劫难的我们再看木头姐的收益已经回撤了超 60%,而巴菲特老爷爷依然稳得吓人。在二级市场摸爬滚打,回撤是玩家们最不愿意发生的事情,那股神的稳定能给我们哪些思考呢?

如果 1930 年代的本杰明·格雷厄姆在 2022 末戴上最新流行的 Apple Watch,打开加密货币交易的 CeFi 或者 DeFi 平台,他可能会皱眉一笑,大家不要慌,这题我会。

在 1920 年代的美国,股票市场远不如债券市场成熟,是一款新兴的小众市场。这个市场里鲜有投资人,大多是交易者。交易者里有专业人士也有平民百姓,「经济学家」们大行其道,「韭菜」们也很追逐明星基金经理的言论。那时还没有价值投资,大家的交易方法基本为「技术」式,看走势、追涨势。很早就进入金融市场的格雷厄姆在这个市场里通过分析公司财报如鱼得水,很快就成为了大 V 和明星经理,主理的基金曾一度盈利超 100%,3 年基金的市值翻了 6 倍。

在这咆哮的 20 年代(Roaring Twenties),盖茨比为黛西着迷,不少老百姓则是依赖股市的造福神话,期待咸鱼翻身一夜暴富。

格雷厄姆

1929 年,格雷厄姆已经是百万富翁(相当于今天的亿万富翁),还准备大干一笔,毕竟当时最最著名的经济学家欧文·费雪(货币主义大拿)在同年 10 月股市泡沫破裂前还信誓旦旦说股票价值还未匹配到位。

1929 年 10 月 24 日开始,美股开始一泻千里,开启了恶名昭著的大萧条,大 V 韭菜都不能幸免。欧文·费雪和格雷厄姆身家极具缩水,虽然格雷厄姆的基金在大盘损失 74% 的情况下仅损失 70%,这也并不能挽救他几日内蒸发的财富。格雷厄姆将纽约的豪宅里的佣人遣散,离婚再婚又离婚,度过了一段比较混沌的时期。之后格雷厄姆痛定思痛,在哥大教书时整理自己的价值投资理念,出版了《证券分析》,正式开启了价值投资的时代。

此后大半个世纪,格雷厄姆的门生巴菲特等应用价值投资的理论进行投资,造就了一代投资大师。

当时的股市在某些意义上和今天的币市有些相似,那么用于股票分析的价值投资是否也可以用来看币呢?

价值投资很简单,只是世人太复杂

格雷厄姆的价值投资非常简单,而巴菲特在操作时也沿用了理论的简单,常常在餐巾纸背后进行计算演练(napkin valuation)。巴菲特本人没有做过投行动辄数页的建模和各类 sensitivity analysis,在 asset pricing 和股价论证来说,股神的操作一向简如白水。

《证券分析》给出的价投计算是:V=EPS * [8.5 +(2*g)]。

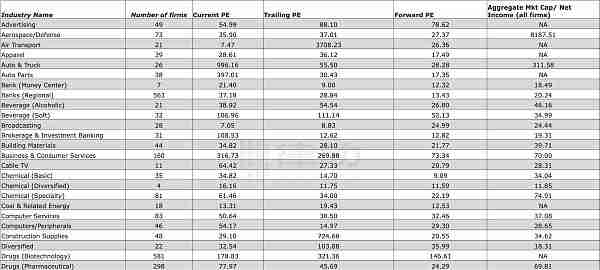

当时格雷厄姆的 PE 用的是 8.5 适用于成书的年代是没有增长率的公司的 PE 值,后来演变下来,PE 一般沿用公司价值。针对新兴公司没有多少参考公司指标的,纽约大学知名教授 Aswath Damodaran 有一张列表列出了大致新兴行业 PE。这个价投计算也稍微有些变迁。

Damodaran给出的PE参考,来源NYU

到了今天,价投稍有演变,但是本质依旧,还是坚持寻找股市里价未抵值(undervalued)的证券。建模/计算里常用的指标有 PE、PB、EPS 等。最重要的,是留足安全边际(Margin of Safety),即公司价格大于内在价值,巴菲特建议至少 25%。

价投的理念与实践随着一代代价投大师穿越时间,以十年为基础,成为了跨越牛熊的一根铁杆。但是,在 2020 年美股跌没底裤之前,价投投资人在一段时间内被崇尚投资新兴科技企业的基金按着摩擦,回报率远低于成长基金。当时最受人瞩目的基金之一,木头姐的 ARK,还有当时回报率最高的股票之一特斯拉的崛起使用的底层逻辑与价投大相径庭。我们这个时代的科技股有许多在上市前后并不盈利,PE 几十倍甚至几百倍,但是这并不妨碍这些公司和股票爆发式增长。ARK 的核心逻辑即是重仓有爆发性增长的科技股。在技术爆发的时代,这样的基金的确在短期内获得了超凡的成就。指数增长的公司对于价投基金来说不在安全边际之内,所以价值投资人也许根本不会看这样的公司。

即便在中国,崇尚价值投资的高瓴张磊,师从耶鲁大卫史文森,也没有完全沿用经典的价投操作,反而重新发表了对「价值」的见解,认为只要「值」,不管价格贵,也可以买,所以高瓴之前也重仓了不在安全边际内,年年盈利为负的高成长股 Bilibili、拼多多等。同时,张磊强调,前期调研非常重要,这和另一位坚持创投海峡另一边的李录思想上有些许类似。

这种感觉与二十年前投资亚马逊的逻辑相似,亚马逊在 dot.com 崩溃前股票年年攀高,所以也并不算是一个差的投资,虽然它直到创立 7 年后才第一次扭亏为盈,而且盈利非常薄弱。

相比之下,巴菲特的仓位公司数十年来如一。巴菲特跑赢大盘的几支股票:80 年代的可口可乐,2016 年的苹果,2022 年的台积电,都有如下特点:相较之下的低 PE,行业龙头,盈利颇丰,安全边际,有不错的分红。

对于股神而言,买卖股票并无出彩,最重要的是能拥有长期盈利的优质生意。股神一般手握现金,秉持危机即是转机,如果在恰当的时机没有现金去购入优质资产,这也无异于投资失败。

巴菲特并不是排斥技术,只是技术是否能对上他的指标。股神操刀的苹果公司即为投资经典之一。2021 年,伯克希尔海瑟薇投资了巴西的 FinTech disrupter 银行 Nu Bank,而 Nu Bank 在 2023 年打算出台自己的加密货币。

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥。

既然我们这个时代最顶尖的价投实践者都不认可加密市场,那么价投的理念和操作是否还可能被应用于加密货币的项目分析呢?

首先,投资前对投资物的定义也许颇为重要,因为只有这样才能知道该投资物具有什么样的性质和规律。

加密货币到底应该归于哪一个 asset class 是监管者、投资人、用户还没有摸清楚的事,或者也许它应该拥有自己的 asset class。在以国际清算银行、各大央行为首的监管者眼里,加密货币被称为「加密资产」(cryptoasset),所以央妈与财爸们并不认可加密货币作为一种流通货币的存在。加密货币的到账风险等也的确让它不满足一些货币最基本的要求。这不仅体现在央妈发布的文件里,也体现在政府对加密货币的定义里。譬如,美国 SEC 控告 FTX 的文件里显示,SEC 认为 FTT 通过早前的 buy and burn 活动,实际应该作为证券。如果 FTT 被定义为证券,那么 BNB 也有可能具有类似属性。证券会受 SEC 监管,而大宗商品合约不会。目前,美国通过法律 Commodity Exchange Act 定性虚拟货币例如比特币和以太坊定义为大宗商品。

加密货币的确拥有大宗商品属性,也具有外汇市场属性。大宗商品和外汇市场的交易价格由对资产的供需决定。和大宗商品类似,大宗商品的价格是某原材料(金、石油等)的单位体现,具有一对一的关系,加密货币的每枚代币也是独一的某种价值的体现。大宗商品和代币的交易都需要成对进行,且目前来也有周期性。且,在高通胀的情况下,大宗与加密货币被投资人认为在某种意义上抗通胀。目前作为大宗商品存在的加密货币在被监管上也相对宽松。如果加密货币被定义为了证券,加密货币需要提供更透明的财报,这样它的价格涨跌才会真正成为投资人期待的价值体现。

即便如此,加密货币也不能被严格地称为「电子黄金」,尽管加密货币涨跌和大宗商品时不时走势类似并不完全一致,有学者(Lawuobahsumo et al.,2022)称这种相关性很有可能是市场其他环境因素的溢出效应。

那么作为货币呢,加密「货币」是否可以使用 FOREX 逻辑?

毕竟加密货币的核心逻辑从其一开始创立始在理论上来说即是解决中心化货币的滞后性,让交易更快、更便捷、抗通胀等。后来各种沿伸的加密「货币」出现,尽管许多不太具有流通货币的属性,更多地像是一个公司或者项目的「股票」,犹如法币本身在某些程度上说也是国家主权价值的体现,虽然国债会是更好的类比物。

但是有学者(Liang et al., 2019)经过比对,发现目前的加密市场与股市更相似,与 FOREX 市场并不太相似,除了二者都是 24 小时交易之外。这也比较好理解,毕竟 FOREX 里的交易物均为国家法币和法币衍生品,每一款法币本质差不多都是某个国家和地区还有贸易的流动工具。相反,加密货币每款币背后其实实际用处并不相同。

基于此,是否可以说加密货币更适用于用于分析证券的逻辑来分析,因为我们可以肉眼看到加密货币与美股非常高的相关性。但是但是但是,Isah and Raheem (2019) 指出,此相关性的底层逻辑是美央行的放水(QE),所以股市与加密市场荣枯的水,均来自于美元的松紧。

比特币与美股相关性,来源Seeking Alpha

至此,笔者认为,加密货币虽然具有一些大宗、外汇、美股(注意是美股不是其他股)的特点,并不能被简单归于一个群体。如果一定要归属,它和美股市场相关性最大,受宏观政策影响颇深。在没有办法量化加密项目财报的时候,它并不一定能使用微观的价值投资,而更适用于跟进宏观的操作。所以价投并不太能被运用在加密市场。

在加密货币做价投研究非常难,一是没有成熟的量化体系,目前还没有大拿给出一个计算的工具能建模。二是加密货币数据也让人堪忧,不像美股里的财报一般情况下是不可以作假的,人们可以相信公司提供的财务数据,剩下的不在报表上的东西也有迹可循,但是在加密货币,600 万用户可能只是吹嘘,而每用户实际 ARPU 也只有公司自己知道。

如果连具体衡量项目的硬数据都没有可靠的,如何能进行计算和价值投资?

目前有一些学者还是给出了一些 asset pricing 建模硬指标,供大家参考。

Hubrich (2017) 将 French-Fama 模型运用到了加密货币,只用了 3 个归因。学者使用了币的市值、交易量、市值/交易量作为衡量大盘的指标,用每币通胀「溢出」效应来衡量归因之间的关系(即每币被挖出来的转换率,carry),等,最后的结论是项目的 performance 最大的原因是大盘,有一点币之前的关系(carry),而 alpha 奇小。

EY 也曾发布报告表示 CAPM 等可以被加密货币估 portfolio 来用,但是具体怎么用也没有给出详细指导。

笔者对这个话题很感兴趣,也欢迎爱好建模或者在做相关的读者和笔者联系,如果我们能 dev 出加密货币的一些 asset pricing 体系无论是价投风还是 French-Fama 风,功德无量。

为什么要(在加密货币)秉持价值投资?

格雷厄姆提出了价值投资,但是他本人并不算是价值投资的集大成者。虽然回报也并不差,只是他实在有太多其他兴趣爱好,他本人甚至参与了布雷顿森林体系的草写,并将他在货币理论的建树认为是他最牛逼的贡献。此后几十年,随着美股市场的逐渐成熟,爱好比较单一只喜欢投资搞钱的巴菲特将此理论用臻化境。

格雷厄姆的体系里,net 是核心,即是值得的股票一定要便宜买,而且是成团地买,如果涨了,涨大发了,如果跌了,也没跌很多。然后,我们可以抓住价投的两点:安全边际+高价值低估值。基于此,虽然有很多优秀的资产,巴菲特也不一定会投,因为它们贵。在 2020 年的巴菲特屡次表明不打算进行投资,因为当时市场上的项目都太贵。等到大家都跌没底裤的时候,手握强大现金流的股神就开始扫货了。

但是大家可能会觉得这是一个 bug,「便宜」是一个相对的词,600 美元相对 100 美元很贵但是相对估值上涨的 60,000 美元很便宜。价投相信绝对便宜。不是相对便宜。当巴菲特入股苹果时,其平均成本约为$37,而今天的苹果早已是$100 以上。

将这些道理挪移到加密货币「投资」,笔者认为我们可以学到一些感觉。即,平常不要没事跟大盘追涨跌。不要在大盘高的时候追涨。在项目相对小的时候分散性地买一些已经能正入现金流的股票,不要加杠杆。技术不一定管用,因为你并不是买爆发性技术的逻辑。一定要看是否有正向资金,而这个是难点,具体也许可以看看 gas/arpu+用户是否是一个赚钱的生意。跌了也跌不了多少。大盘起来了自然可以拉起手上的币值。熊市多买几个币,但也要留够现金。Meme 币不碰。不要做空。

我们不知道加密货币是会像股市一样日益成熟,还是有朝一日不会存在。且如上总结只支持想在加密货币秉持价投信仰的朋友,不是口头说,而是实际遵守价投的核心逻辑。

至少巴菲特用它的投资生涯证明了价投还是长青的树。虽然 ARK 在 2020 年达到了 152% 回报,特斯拉也在巅峰达到了 695% 回报。到了 2022 年,ARK 回撤达到 65%。伯克希尔海瑟薇在 2020 年因股票下跌的回撤仅为 19%,后来两年继续辉煌,在 2020 年手握约 480 亿美元现金全球扫货,到了 2022 年,伯克希尔海瑟薇的股价又创新高。这是股神离我们最近的一次操作,其实每个十年巴菲特的操作都一样。股神一次次和大家说,买便宜点,买好的公司,买了你就 hold,不要做乱七八糟的操作,只是大家觉得这个法子太简单,简单到不 trade 一下体现不出金融的复杂和对市场的理解。

Reference

What is Value Investing in Cryptocurrency?

Cryptocurrency? A Commodity or a Security – and why that makes all the difference!

作者:傅卓蕊

来源:区块律动

推荐阅读

-

虚拟币平台诈骗案例 虚拟币平台诈骗案例分析

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥

-

虚拟币钱包如何转到平台,虚拟币钱包如何转到平台里

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥

-

虚拟货币的用途?比特币有哪些用处?

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥

-

虚拟币彩票app平台?虚拟币彩票app平台下载

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥

-

香港虚拟货币犯罪案例(香港数字货币交易所如何下载)

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥

-

虚拟币跑路的平台 虚拟币跑路的平台有哪些

1970-01-01

巴菲特和搭档芒格对加密货币是公开的嗤之以鼻,认为该资产背后并没有实际价值,虽然股神对区块链的技术和逻辑并不排斥