辽宁联名机械股份有限公司(辽宁联合产权交易有限公司)

日期:2023年06月16日 18:05 浏览量:10

每经记者:孙嘉夏 每经实习记者:黄海 每经编辑:魏官红

4月13日,“黄酒一哥”古越龙山(SH600059,股价9.9元,市值90亿元)披露2022年年报,报告期内实现营收16.2亿元,同比增长2.75%;实现归母净利润2.02亿元,同比增长0.70%;实现扣非净利润1.82亿元,同比增加0.22%。

这样的增速表现与古越龙山此前定下的营收、利润目标相去甚远。2021年年报中,古越龙山曾表示,“结合行业发展现状和公司实际经营情况,2022年力争酒类销售增长12%,利润增长12%。”

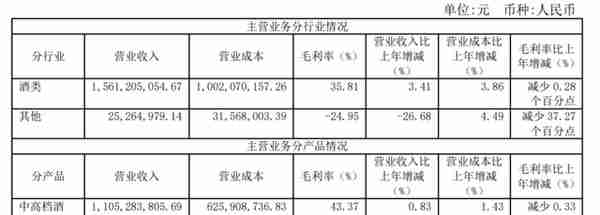

深究业绩增速不及预期的原因,不难发现,古越龙山旗下中高档酒营收增长接近停滞,而这部分业务是公司的支柱,总营收占比近7成;酒类业务外,其他业务同比出现营收下滑;此外,因员工非法窃取公司存货以及动能费用的增长也对公司利润产生了一定影响。

中高端酒营收增长缓慢

“高端化”一词说了好几年,古越龙山的中高档酒销量却不见明显提振。

2022年财报显示,古越龙山的中高档酒营收合计11.05亿元,同比仅增长了0.83%;毛利率为43.37%,同比减少0.33个百分点。若将时间线拉长,古越龙山2022年的中高档酒经营数据不及2019年同期,2019年中高档酒的营收及毛利率分别为12.03亿元以及50.7%。

图片来源:古越龙山2022年年报截图

从产销量维度来看,古越龙山的中高档酒出现了销量下滑的现象,期内销量共4893万升,同比减少1.06%。

酒业分析师蔡学飞向《每日经济新闻》记者分析道,“古越龙山作为黄酒品类的三巨头之一,在高端化方面却进展缓慢,直接原因是黄酒品类属于区域酒种,主要局限在江浙沪地区,缺乏全国性的品类教育,难以支撑产品结构升级。此外,高端化本身就需要大量前置性投入,周期较长,去年华东地区疫情确实对企业的高端化造成了一定的影响。”

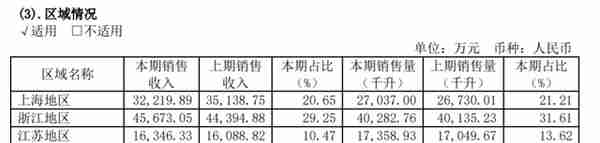

古越龙山在财报中也表示,因黄酒生产与销售呈现区域化集中的特点,业务主要集中在以江浙沪为主导的华东地区。2022年,公司在上海、浙江以及江苏地区分别录得营收3.22亿元、4.57亿元以及1.63亿元,三个地区合计总营收占比60.37%。

与2021年同期相比,古越龙山在上海地区减少了约2919万元销售收入,在浙江以及江苏地区的销售收入则有所上升,分别增加了约1279万元以及257万元。

图片来源:古越龙山2022年年报截图

财报显示,古越龙山在江浙沪的经销商数量小幅减少。截至报告期末,古越龙山在上海、浙江以及江苏地区的经销商数量分别为155家、636家以及193家,分别净减少了2家、7家以及5家。

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看,是中国酒类进入存量市场,长三角区域是制高点,竞争强度较大,壁垒较高,这些都导致古越龙山在江浙沪地区经销商数量减少与营收下滑。”

长三角区域外营收占比升至近4成

近几年间,古越龙山一直在尝试“走出去”,试图提升黄酒业务在长三角区域外的占比。

据了解,报告期内,古越龙山开展全国性招商,并与有关省市商会开展合作。2022年间,公司新增经销商100余家,其中北方市场新增55家、在辽宁沈阳新设北方中央酒库1家。

其他地区新增的经销商为古越龙山带来销量增长。财报显示,2022年古越龙山其他地区以及国际销售收入分别为5.77亿元以及0.42亿元,分别同比增长了10.32%以及39.48%。上述两部分收入的总营收占比上升至39.63%,同比增加了约3个百分点。

图片来源:每经记者 张韵 摄

不过,与2021年其他地区30.4%的销售增速相比,古越龙山2022年度相关业务增速有所放缓。

古越龙山在财报中指出,黄酒产业规模与文化符号地位不相匹配,内在的优良品质与市场地位、影响力不相匹配,市场投入有限、品类和品牌推广不足是制约黄酒向外发展、深度发展的核心因素。据古越龙山透露,对比白酒、啤酒等其他酒种,黄酒目前的市场规模以及消费群体相距甚远,占酒类市场总量不到2%。

中国酒业协会数据显示,2022年,纳入国家统计局范畴的规模以上黄酒生产企业90家,其中亏损企业13家,规模以上黄酒企业累计完成销售收入101.63亿元,累计实现利润总额12.66亿元,亏损企业累计亏损额0.58亿元。

整个黄酒行业90家规模以上酒企合计营收101.63亿元,这个营收金额尚不及洋河股份(SZ002304,股价149.94元,市值2260亿元)2021年营收的一半。

“黄酒确实要利用自身文化性来制造消费流行,通过营销模式创新来推广品类,从而在多元化消费趋势下完成黄酒的品类突破。”在蔡学飞看来,黄酒虽然历史悠久,但主要局限在江浙沪地区,本身黄酒品类溢价较低,产品的社交性不足,无法匹配高端品鉴、商务、宴席等场景。古越龙山等黄酒品牌价值认知较低,品质推广不足。

黄酒企业显然也意识到了这些问题,2022年,古越龙山借着虎年春晚舞蹈诗剧“只此青绿”,与中国东方演艺集团开展合作,发布联名款产品,试图全力打造“只此青玉”IP;2022年内,公司还借短视频平台与网红合作,进行多维度的整合营销。

推出一系列营销活动的同时,记者注意到,2022年古越龙山的销售费用、管理费用分别为1.8亿元和1.01亿元,同比增幅分别为6.01%和4.66%,变动幅度不大。

对此,《每日经济新闻》记者以投资者身份致电古越龙山方面,公司董秘办工作人员解释,“促销活动以前可能都计入销售费用,但现在都是计入营业成本中,所以这笔费用销售费用可能看不出来。因为现在我们都是自己在推,跟经销商的合作比较少了,这块也有可能在销售费用体现不到了。”

2022年财报显示,报告期内公司营业成本合计10.46亿元,较上年同期增加了3500余万元。

“黄酒本身区域性过于明显,加上企业较小的体量,(增加销售投入)市场不确定风险依然较大。”蔡学飞认为,造成这一现象的诱因或与黄酒业务利润率较低有关。

古越龙山2022年酒类业务综合毛利率约为35.81%,中高档酒毛利率约43.37%。与之形成对比的是,A股规模白酒企业的毛利率大多在70%以上,主营中高端产品的白酒企业,毛利率甚至可以达80%以上。

陷员工伪造单据窃取存货风波

仔细研究古越龙山的年报还可以发现,2022年度激增的动力费用,也是吞噬公司净利润的因素之一。

报告期内公司动力费用合计3139.6万元,同比增加了47.42%。古越龙山董秘办工作人员回复《每日经济新闻》记者称,“可能与蒸汽有关,我们的蒸汽本来是由市政府管道供应的,现在因为地铁拆迁之类的(原因),管道过不来了,所以本期蒸汽的投入增加了。”

该工作人员介绍,蒸汽管道变动影响的酒厂主要是“二厂”,也就是古越龙山酒厂,该厂主要负责公司中高档酒业务,同时包括白酒、果酒等其他业务。

此外,对于公司玻璃制品业务亏损,前述工作人员解释称,系此前有外销业务,可以提供一些利润,但去年玻璃瓶的生意“不好做”。财报显示,古越龙山当期玻璃制品营收合计2524.9万元,营业成本达3154.49万元,毛利率为-24.94%。

同样引发外界关注的,还有古越龙山随年报发布的一份内部控制审计报告。

报告提到,2022年间,古越龙山某员工通过篡改或伪造次、漏酒退补单据等形式非法窃取公司存货,导致公司存货损失296.90万元。天健会计师事务所指出,该事项反映出古越龙山公司对次、漏酒退补管理存在缺陷。

古越龙山方面表示,发现情况后,公司已对原次、漏酒退补单进行封存并对涉及的存货进行全面盘点,核实存货损失情况,对次、漏酒退补流程进行整改,次、漏酒退补由手工流程控制改为在系统上申请及审批,退酒由仓库统一进行收发管理,加强了稽核。

天健会计师事务所补充表示,截至2022年末,古越龙山整改已完成并运行有效。

每日经济新闻

推荐阅读

-

平板屏幕(平板屏幕熄灭时间设置)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...

-

黄金怎么投资开户(投资黄金交易怎么开户)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...

-

合肥期货公司代理商(合肥期货交易所)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...

-

股票不上(股票不上龙虎榜怎么看买入营业部)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...

-

汇丰银行 渣打银行(汇丰银行渣打银行发行的2018系列港币)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...

-

长城信息产业股份有限公司地址(长城信息是央企吗)

2023-06-16

在蔡学飞看来,古越龙山业绩出现上述变化的直接原因是去年上半年消费场景被封锁,导致企业市场与渠道出现萎缩,“从行业角度来看...