东莞市银禧科技有限公司(东莞市银禧科技有限公司招聘)

日期:2023年06月29日 14:25 浏览量:1

2014年左右,在市场经济体制的进一步发展需求下,越来越多的上市企业对于资源整合和优势互补的需求与日俱增,横向拓展与纵向深化的发展战略使很多上市公司开始通过并购来获取所需要资源。

相比于自主发展与研发,并购不仅能够节约资源获取成本,还能够缩短资源获取的时间,同时成功的并购能够起到协同发展、双向共赢的效果,满足并购双方企业的持续发展需求。在这样的经济背景下,越来越多的上市企业开始走向并购之路。

一、并购方概况

1.银禧科技发展历程

广东银禧科技股份有限公司(300221)(以下简称银禧科技)于 1997 年 8 月正式运营,2008 年 7 月,银禧科技演变为股份制公司,注册资本 7500 万元。2011 年 5 月 25 日,经中国证券监督管理委员会证监许可,银禧科技在深圳证券交易所创业板挂牌上市。

2. 银禧科技股权结构

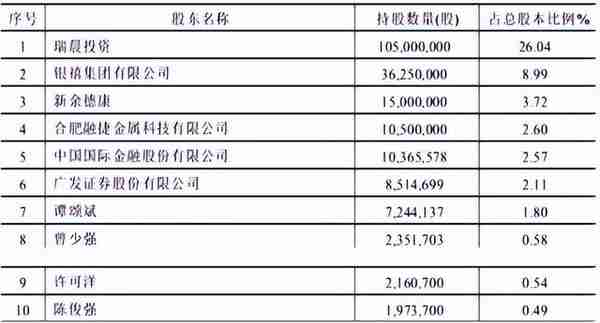

并购发生前,公司控股股东为瑞晨投资,持有公司 105,000,000 股股份,占公司总股本的26.10%;瑞晨投资的一致行动人为新余德康,新余德康持有公司 15,000,000 股股份,占公司总股本的 3.73%。

公司实际控制人为谭颂斌、周娟夫妇,且谭颂斌、周娟夫妇合计持有公司控股股东瑞晨投资 100%的股份,周娟还持有公司股东新余德康 61.33%的股权。

综上,谭颂斌、周娟夫妇合计控制公司 127,244,137.00 股股份,占公司总股本的 31.63%截至 2016 年 3 月 31 日,公司总股本为 403,240,000 股,银禧科技前十名股东如下表:

3.银禧科技主营业务

银禧科技是一家高新技术企业,属于橡胶塑料行业,主要研发、生产并销售高分子高性能材料,其拥有江苏和广东两个生产基地,在江浙及闽南一带设立了多个营销网点,主要开发了包括耐高温材料、塑料合金材料、耐侯材料、增强增韧材料和环保耐用材料五大系列产品。

银禧科技拥有十余项核心技术和三千余种改性产品,同时通过了包括美国 UL 认证、ACS认证等国际质量管理体系的多项认证,产品主要应用与电子、汽车和电器领域,年产量巨大,在华东和华南地区占有很高的市场份额。

随着我国智能科技创新在电子产品领域的飞速发展和 3D 打印的逐渐普及化,银禧科技也选择涉足 CNC 金属精密结构件领域及 3D 打印材料、打印服务领域,但主要的营业收入还是来自于塑料行业,如下表所示。

4.银禧科技并购前财务状况

2011 年上市之后,银禧科技迎来了企业发展的瓶颈期。

从外部情况来看,此时我国改性塑料行业中企业的发展趋势并不乐观。一方面,改性塑料的市场集中度普遍偏低,企业规模普遍较小,激烈的市场竞争主要集中在低端市场企业难以扩大规模,市场开拓难度极大。

但与此同时,市场需求却越来越纷繁复杂,客户对于产品的需求点日新月异、变化莫测,不同的需求点之间大多毫无关联,产品的差异化需求使得改性塑料的品类越来越多。

更新换代的速度也越来越快,这就使生产与研发企业必须拥有较强的科研水平和较大的科研投入才能顺应市场需求,而大多小规模改性塑料生产企业不具备这种条件,从而市场开发更加受限,形成恶性循环。

另一方面,在改性塑料的高端生产领域,大型高新技术企业的垄断是难以突破的,如德国拜耳和国内的金发科技,其资金实力、人才储备、科技水平等都具有绝对优势,在改性塑料的高端领域屹立不倒。

因此,不论银禧科技大投入科研,孤注一掷冲击高端市场,还是放弃高端市场囿于现状都具有很高的风险,对于企业的平稳发展都不是合适的选择。

从银禧科技的内部情况来看,2011 年银禧科技上市之后,由于产品成本的增长,其经营状况开始走下坡路,尽管从 2011 年到 2014 年银禧科技的营收有所增长,但增速却持续放缓,从净利润方面来看,却整体处于下降过程中。

2011-2015 年银禧科技的净利润存在较大的波动,2012 年其净利润同比下降 34.99%,2013 年持续下降65.25%,银禧科技不得不为此做出公告,解释理由为下游客户需求疲软和改性塑料行业竞争加剧。

净利润下降的情况直至 2014 年才有所缓和,但事实上,2014 年净利润的提升,主要是由于政府补贴金额较大,2014 年银禧科技分别收到东莞市、苏州市的政府财政资助合计超过了 2200 万,如果扣除这 2200 万的话,实际上 2014年银禧科技的净利润只有 600 万,与2013 年相比进一步同比下降 50%。

2015 年,银禧科技的利润状况出现一些好转,扣非净利润同比增长 403.52%,净利润维持正向增加,同比增长 69.17%,但主营业务增长率却再次下降,说明其主营的改性塑料业务经营状况并未得到改善,而其利润状况得到好转的主要原因却是其持有 33.8%股份的联营企业兴科电子所带来的贡献。

2015 年银禧科技的净利润提升至 4019 万,其中 1715 万来自投资兴科电子所得的投资收益,而兴科电子这年的净利润则超过了 5000 万。面对主营业务成长性逐渐降低使利润增长无法得到保证的状况,对于当时的银禧科技而言,在并不乐观的市场环境下,若想使企业重回活力就必须另谋出路。

二、被并购方概况

1.兴科电子发展历程

兴科电子科技有限公司(简称“兴科电子”)成立于 2014 年 6 月,注册资本为 5000 万人民币,所处行业为计算机、通信和其他电子设备制造业。

2014 年 8 月 18 日,银禧科技、胡恩赐、陈智勇、翁海文(代许舒恭、高炳义)签订《兴科电子科技有限公司增资扩股协议》,协议约定以货币形式向兴科电子增资共计 6,000 万元。2014 年 11 月 4 日,兴科电子全体股东各方约定以货币形式向兴科电子增资共计 4,000 万元。

2015 年 10 月,兴科电子全体股东再次约定各方以货币形式向兴科电子增资共计 3,000 万元。兴科电子成立后经过其各投资方的三次增资,致使注册资本由 5000 万变更为 18000 万人民币。

2. 兴科电子股权结构

兴科电子成立后,经过 3 次股权转让,截至此次并购发生前,兴科电子的股东为银禧科技、胡恩赐、许黎明、陈智勇和高炳义,分别持有兴科电子 33.8%、32.8%、12.48%、10.92%及 10%的股权。兴科电子无实际控制人,银禧科技因直接持有标的公司 33.80%的股权,成为兴科电子第一大股东。

3.2.3 兴科电子主营业务

兴科电子兴科电子是一家高新技术企业,自成立以来的主营业务为 CNC 金属精密结构件的研发、生产和销售,主要产品为智能手机等消费电子产品的金属外观件。其具备 CNC 加工、金属打磨、激光雕刻、T 处理、纳米注塑、金属喷砂、阳极氧化等全套工艺能力,在行业内一度处于领先水平。

3. 兴科电子并购前财务状况

兴科电子成立后发展迅速,在成立短短 1 年的时间内便在行业上下游积累了优质的供应商及客户资源,同时与小米、乐视等国内手机厂商建立了战略合作伙伴关系。

得力于乐视手机的销售出货量增长,兴科电子的营业收入在 2015 年大幅上升,较 2014 年同比增长 723.75%,其中来源于乐视及其 EMS 厂商的营业收入达 3 亿元,占其全部营业收入的58.7%。

从利润上来看,兴科电子 2015 年净利润 5,076.43 万元,同比增长 508.53%,2016 年仅第一季度的净利润就比 2015 年全年增长 220.67%,发展相当迅速。

兴科电子在产品研发上的投入和对先进技术的掌握也是其快速发展的重要因素。2015 年下半年开始,兴科电子的生产模式由单制程为主开始向全制程为主转型,全制程产品的技术含量远高于单制成,工艺更为精湛,具有更高的经济价值和更优越的产品特性,所以单价自然比单制成高出许多,这也是兴科电子收入进入快速增长期的主要原因。

三、并购动机

在发展进入瓶颈后,为了摆脱“比上不足、比下有余”的尴尬境地,挽回归母净利润连年下滑的颓唐业绩,银禧科技开始积极调整经营战略,努力寻找新的利润增长点。经过对市场的详尽分析与预测,银禧科技的董事会看中了发展趋势较好的金属外观件领域,并决定将其作为战略转型的起始点。

想要达成这样的一种战略,最直接和经济的手段就是进行跨行业并购,收购一家在此领域发展良好,有核心竞争优势并且股权结构相对不太复杂的企业成为银禧科技的首选策略,如果并购成功,将达成双方业务结构的互补以及资源渠道的共享,抵御行业的波动风险和越发激烈的同行竞争,创造新的发展机遇,实现共同发展。

首先,兴科电子的获利能力是银禧科技迫切需要的。并购市场针对优质资产一直存在很大的需求,兴科电子在成立的首年便呈现出较强的获利能力,且保持良好的发展势头,为仅是联营企业的银禧科技带来了可观的收益。

从财报来看,仅在 2015 年,银禧科技对兴科电子的投资收益就达到了 1715.8 万元,占利润总额的 41.74%,2016 年,兴科电子再次为银禧科技带来投资收益 9496.77 万元,占银禧科技利润总额的比例高达 57.62%,而当时银禧科技仅持有兴科电子 33.8%的股份,若银禧科技持有兴科电子 100%的股份,收益必然更加客观。

兴科电子股东承诺在2016年-2018年分别实现净利润2.00亿元、2.40亿元和2.90亿元,承诺利润如能按期实现,本次交易将为银禧科技培养稳定的业绩增长点。

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购兴科电子可以将银禧科技的战略布局进一步延伸到当时利润空间很大的CNC 金属精密结构件领域,对银禧科技的多元化发展布局和可持续发展能力的提升起到促进作用。

小结

2017 年 1 月 11 日,兴科电子方胡恩赐等人将其所持有的兴科电子 66.20%的股权过户至银禧科技名下,银禧科技在东莞市工商行政管理局完成上述事项的工商变更登记,并取得了换发的《营业执照》。至此,标的资产过户手续已办理完成,银禧科技持有兴科电子 100%的股权。2017 年 1 月 12 日,银禧科技发布公告变更登记事项完成。

(内容、图片来源于网络,如有侵权,联系删除!)

推荐阅读

-

平板屏幕(平板屏幕熄灭时间设置)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...

-

黄金怎么投资开户(投资黄金交易怎么开户)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...

-

合肥期货公司代理商(合肥期货交易所)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...

-

股票不上(股票不上龙虎榜怎么看买入营业部)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...

-

汇丰银行 渣打银行(汇丰银行渣打银行发行的2018系列港币)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...

-

长城信息产业股份有限公司地址(长城信息是央企吗)

2023-06-29

另外,从战略发展角度来看,受益于国产中高端智能机金属外观件的强劲需求,整个金属精密结构件行业呈现良好的发展势头,继续收购...