非返程投资(非返程投资变更为返程投资)

日期:2023年05月13日 09:08 浏览量:6

上一期我们为大家介绍了企业“走出去”时,资金如何合规的投出去,在此基础上,不少企业还有“返程投资”的需求,而我国具有明确的外汇管理规定,因此企业想让资金“回到境内”则需要满足相关规定。

因此,今天的主题,瑞豐德永将带领大家了解,企业在“返程投资”中,资金应如何合规地调回境内使用。

什么是“返程投资”?

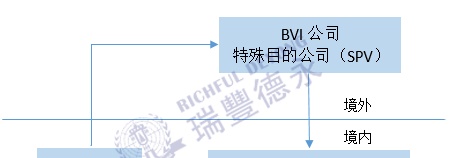

返程投资是指境内居民直接或间接通过特殊目的公司( Special purpose vehicle,SPV)对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目(以下简称外商投资企业),并取得所有权、控制权、经营管理权等权益的行为。

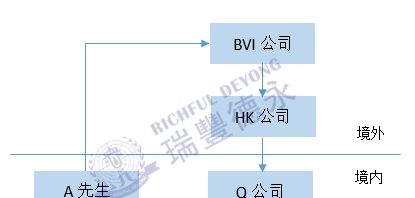

A先生搭建了如下股权架构↓↓

第一步:A先生在BVI注册了一家离岸公司,汇发[2014]37号文中将其称之为“特殊目的公司”(SPV)

第二步:A先生以BVI公司作为股东,回到中国投资注册一家外商独资企业(WOFE)。

对于A先生→BVI公司→中国实体公司的股权架构,我们称之为返程投资架构。

务实中,SPV一般选择在税务天堂,比如BVI、开曼群岛等司法管辖区。返程投资架构中的SPV可能不仅一个,也可能是多层SPV。

为什么返程投资受到众多企业青睐?

1. 实现境外上市融资

越来越多的境内居民通过SPV搭建红筹架构,赴境外上市融资,红筹架构中均会存在返程投资。

2. 取得税收优惠

对于中国境内部分地方政府,为了吸引外资企业的落户,设有较大的税收优惠,不少企业通过返程投资可将其公司包装成为外资企业,以方便享受更多的优惠政策。

对此,我们可以把返程投资进行简单分类:

1. 上市目的的

2. 非上市目的

3. 搭建之初没有上市目的,但后来又谋求上市的

而第一种以上市为目的返程投资,即我们此前聊过的红筹架构。

红筹架构(返程投资架构)的并购审批

2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号文”),该文件对海外红筹架构有重要影响的规定有如下3条:

【第二条】本规定所称外国投资者并购境内企业,系指外国投资者购买境内非外商投资企业(以下称“境内公司”)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(以下称“股权并购”);或者,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产,或,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(以下称“资产并购”)。

【第十一条】境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。

【第四十条】特殊目的公司境外上市交易,应经国务院证券监督管理机构批准。

假设A先生想让境内运营公司在相关上市,搭建了上图的红筹架构,根据10号文的规定,HK公司收购境内Q公司股权属于“关联并购”,应报中国商务部审批,并且Q公司的境外上市应报中国证监会审批。但从该文件实施至今,商务部尚未审批过一例海外关联并购。

因此,在民企海外上市时,为了降低审批难度,加快审批进度,出现了大量“曲线红筹”案例。即中国律师以各种方法对10号文的关联并购进行“限制解释”,以突破上市障碍,在务实中,曲线红筹主要有以下3种方式:

1. 利用“壳资源”

该种方法是在“并购时间”上绕开“10号文”。“壳资源”是指2006年9月8日之前设立的外商投资企业(包括外商独资及中外合资企业)。

由于10号文于2006年9月8日生效,因此,依据“法不溯及既往”之原则,通常认为此日期前设立的外商投资企业并不适用于10号文。虽然从法理学角度该问题仍存在争议,但依据过往案例,如中国忠旺(HK1333)等,商务部门于审批时认可该种理解。

2. 换国籍

该种方法是通过改变境内自然人的居民身份来绕开10号文。具体操作为,拟搭建海外架构的中国创始人股东变换国籍并注销境内户口及身份从而不再作为“境内自然人”,也就无须商务部和证监会审批,但目前也有许多企业家选择配偶取得境外身份后注销中国户籍,再由配偶搭建境外架构并收购境内公司。

3. “分步走”

该种方法是通过规避被认定为并购“境内公司”来绕开商务部的审批。具体操作为:

第一步,先将境内公司部分股权转让外国投资者,使境内公司变更为外商投资企业;

第二步,境外离岸公司再收购外商投资企业的境内股东的股权。

“37号文”对返程投资的影响

根据我国外汇管理规定,境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续,涉及“37号文”。

上一期内容,已和大家介绍,办理“37号文”的用处:

1. 解决境内居民在境外持股的合规性

2. 解决境外融资和返程投资的合规性

3. 打通境内居民境外投资资金调回通道

返程投资中,只有完成境外投资合规手续,即37号文登记,才可打通境内居民境外资金调回的合法通道。

而在“37号文”之前,外汇登记依据的文件主要为汇发[2005]75号文(以下简称“75号文”),“37号文”颁发后,此前的“75号文”同时废止。

相比于75号文,37号文清晰地反映了外管局对待返程投资的最新监管思路,即“跨境流出按对外直接投资(ODI)管理,跨境流入按境内直接投资(FDI)管理”,并以此为基础重新界定境内居民返程投资外汇管理,拓展了监管范围,主要变化为:

1. 扩大了“特殊目的公司”的界定范畴

“特殊目的公司”不再局限于“境外融资”为目的,而拓宽为以“投融资”为目的,增加了“投资”;不再局限于“境内企业资产或权益”,而拓宽增加了“境外资产或权益”。

2. 扩大了“返程投资方式”的界定范围

37号文除了并购,还包括“新设外资企业或项目”,即在境内虽然没有商业存在项目,但也被纳入登记范围,而且新设立外资企业不进行并购也被纳入登记范围。

3. 减少了登记主体的范围

37号文理顺了自然人和非自然人的管辖范围,37号文只限于个人办理登记的规定,法人和其他组织办理登记使用现有境内机构的规定。

4. 明确了非上市特殊目的公司股权激励的外汇登记程序

由于非上市公司一样面临股权激励的问题,在75号文体系下,这部分内容是模糊和欠缺的。37号文规定,员工获得非上市特殊目的公司股权激励的,可以在行权前申请办理37号文登记。

5. 理顺了境内企业和境外特殊目的公司之间的关系

37号文允许境内企业在真实、合理需求的基础上对已经登记的特殊目的公司放款)另外,明确境内居民可以在真实、合理需求的基础上,境内购汇用于特殊目的公司设立、股份回购或者退市。这是“有序提高跨境资本和金融交易可兑换程度”的最好体现。

6. 允许进行外汇补登记

根据37号文,境内居民以中国境内外合法资产或权益向特殊目的公司出资,但未按规定办理境外投资外汇登记的应向外汇管理局出具说明函说明理由,外汇管理局可在合法正当原则下允许做出补充登记。

注意:不论是否补登记,都会被外汇管理局认为违反外汇管理规定,该类居民就要被给予处罚。所以是否交了罚款就给予补登记也取决于外汇管理局的认定,因此建议是在搭建相关架构的时候就必须要进行37号文备案。

瑞豐德永总结

实务中,很多企业家在境外设立SPV或SPV向境内公司投资时,均没有履行外汇登记程序(37号文备案)。如果不办理登记,境内居民从特殊目的公司获得的利润和权益变现所得将难以调回境内使用,而且,会造成WOFE与境外母公司之间的资金往来(利润、出资等)均不合法,从而对公司境外上市造成障碍。

如果企业在境内申报IPO,即使拆除了返程投资架构,但外汇登记未做补办或未经过外汇管理局对该事项进行处理,也可能构成上市障碍,导致上市被否。

因此,如果创始人投资的企业存在返程投资架构,且计划其控股的企业未来上市,无论是境内上市还是境外上市,均应充分重视该架构的外汇登记手续(37号文备案)。如果未及时登记,企业也应在拆除前根据实际情况进行补救处理。

推荐阅读

-

黑色的招商信用卡(黑色的招商信用卡图片)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...

-

万达期货官网(万达期货官网客服电话)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...

-

建行港币兑换人民币(建行港币兑换人民币流程)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...

-

九欧是多少人民币(9欧元等于多少英镑)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...

-

临沂做期货去哪(临沂做期货去哪做)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...

-

目前中国黄金价格(目前中国黄金价格走势图)

2023-05-13

红筹架构(返程投资架构)的并购审批 2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号...