中材科技风电叶片股份有限公司怎么样(中材风电叶片科技股份有限公司招聘)

日期:2023年07月04日 18:54 浏览量:1

在双碳及诸多利好政策下,新能源汽车、风电等行业快速发展。受此带动,风电叶片、锂电池隔膜市场规模迎来爆发式增长,成为市场关注的高景气赛道。

相应地,这些赛道龙头企业亦受到资金热捧,例如隔膜龙头恩捷股份,得益于需求高增,市场规模扩张,其股价在2021年累计暴涨逾200%。

当一家公司同时经营叶片、锂电池隔膜等高景气业务时,投资价值如何?

中材科技就是这样一家公司,作为一家复合材料企业,其主营业务涵盖玻纤与制品、风电叶片、锂电池隔膜等。然而,多元化的业务布局下,中材科技却在二级市场频频遇冷。从股价来看,2021年9月至2022年4月,以最高价和最低价计算,中材科技股价在半年多的时间里已累计下跌逾60%。

究其原因,基本面不足以支撑较高的股价是一大首要因素。具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背景下,持续烧钱的锂电池隔膜业务短期内也难以起量,最终导致业绩增长乏力。

那么,中材科技未来的看点到底是什么?

本文试图解答以下问题:

1、叶片行业为何难赚钱?

2、锂电池隔膜业务前景如何?

3、为什么市场不看好中材科技?

叶片行业难赚钱

拆分中材科技的收入结构,玻纤和叶片收入合计占比达70%以上,2021年玻纤及制品收入占比为40.74%,叶片收入占比为32.48%,锂电池隔膜收入占比5.24%。

不过,其作为主要收入来源之一的叶片业务正面临难赚钱的瓶颈。

叶片是风电机组最核心、必不可少的零部件之一,也因此注定了叶片的市场规模直接受风电装机量的影响。

在2015及2019-2020年两波风机抢装潮的带动下,叶片的行业规模达到阶段性高点,而抢装潮过后的2016-2018年及2021年规模大幅收缩。

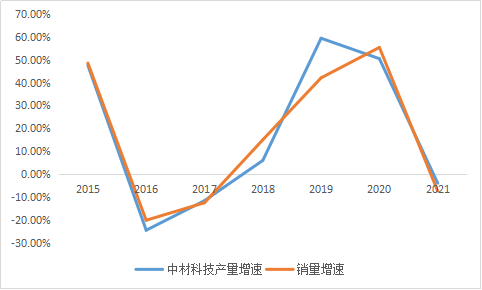

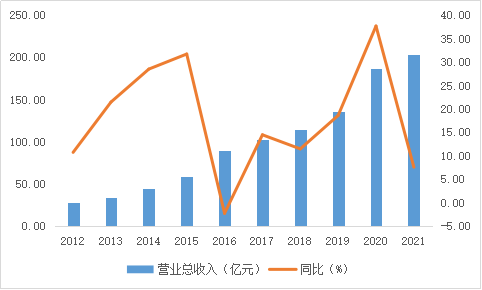

在这样的背景下,2021年中材科技业绩大幅滑落。2020年中材科技叶片产、销量增速均达到50%以上,到了2021年,产、销量则分别同比下降3.98%、7.45%,叶片毛利率由2020年的23.93%跌至15.76%,叶片净利率由2020年的11.1%跌至7.2%,受此影响,公司整体营收增速也由2020年的37.68%放缓至7.58%。

中材科技产销量增速;来源:公司财报、Wind、36氪整理

中材科技营收及增速;来源:公司财报、Wind、36氪整理

中材科技叶片业务净利率;来源:公司财报、Wind、36氪整理

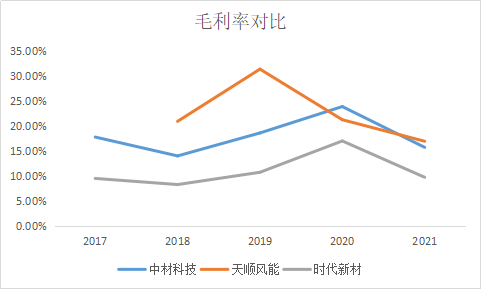

同期叶片行业整体的业绩也呈现出相同的趋势,以时代新材、天顺风能两大叶片制造商为例,2021年,时代新材叶片毛利率由2020年的17.04%下降至9.76%,天顺风能叶片毛利率由2020年的21.29%下降至16.98%。

叶片毛利率对比;来源:公司财报、Wind、36氪整理

叶片行业盈利能力下行,背后的原因是什么?

首先来看收入端。轰轰烈烈的抢装潮过后,叶片制造商开始经历量价齐跌的过程。

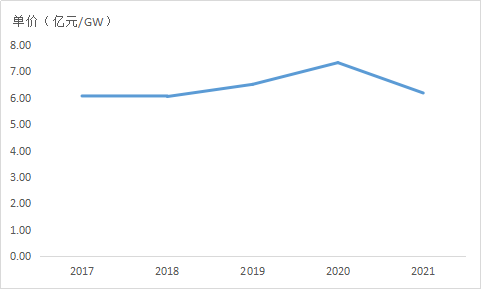

如上所述,装机需求减少,叶片的产销量随之下滑。而销售价格方面,在抢装潮前后,叶片制造商经历了由卖方市场向买方市场转变的过程。抢装潮下,需求量激增,叶片由于生产周期较长,加之叶片行业盈利空间不高导致加速出清,供给端产能紧张,使得叶片制造商拥有较高的议价权。而抢装潮后,相对于需求量缩减,供给端产能过剩,风机厂商普遍加大对叶片制造商的压价力度。2021年中材科技叶片的销售单价就由2020年的7.33亿元/GW降至6.18亿元/GW。

中材科技叶片单价;来源:公司财报、Wind、36氪整理

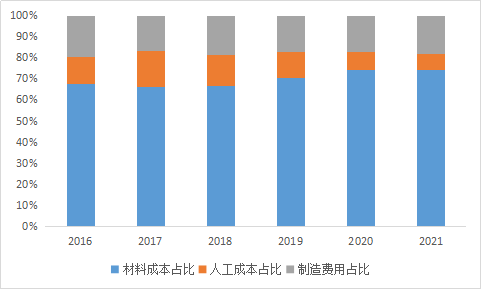

叶片业务的成本主要包括原材料、人工及制造费用,其中原材料、人工是波动最大的成本项。以时代新材为例,近三年其叶片制造费用在成本中的占比保持在17%-18%左右,同期原材料成本占比2019年为70.56%,2021年为74.1%;人工成本占比2019年为12.42%,2021年为7.64%。

时代新材风电业务成本构成;来源:公司财报、Wind、36氪整理

目前叶片主流的原材料包括玻纤、环氧树脂等,受疫情、地缘政治等因素的影响,近年来大宗商品价格上涨,致使叶片制造商在原材料成本方面持续承压。2021年时代新材叶片的材料成本率由2020年的61.38%上升至66.87%。

人工成本方面,由于叶片制造及工艺难度较大,如图,纤维布/预浸料铺放、灌注等步骤都非常耗费人力和时间,属于劳动密集型产业,因此人工成本也是降本的一大核心所在,而降低人工成本的关键则要依赖销量提升形成规模效应。对于叶片制造商而言,人工成本属于固定成本,当销量下滑时,分摊到单片叶片上的人工成本会快速上升,导致总成本增加及毛利率下降,反之则能实现一定的降本作用。

数据显示,在抢装潮下销量激增的2015、2020年,时代新材的人工成本率显著下降到低点,分别为9.9% 、7.2%,而2016-2019年人工成本率则增加至11%以上。

按照如上逻辑,短期内装机需求收紧,销量增长空间受限,叠加原材料价格上涨,叶片制造商成本端将持续承压。

总结而言,长期来看,在双碳政策下,风电行业仍将保持增长态势,核心零部件叶片赛道也将保持高景气度,但抢装潮提前“透支”了未来几年的需求量,短期内叶片行业规模增速放缓,难以再现抢装潮下的规模高点,导致收入端量价齐跌,成本端承压,盈利能力下行。

锂电池隔膜难起量

自2019年收购湖南中锂后,中材科技的锂电池隔膜业务市占率位列行业前三,2021年该项业务实现扭亏为盈,成为业绩新看点。但即便如此,相比市占率第一的“霸主”恩捷股份,中材科技的隔膜业务短期内依然难以显著放量,稳定盈利的不确定性较大。

近年来,在新能源汽车需求高增的带动下,锂电池产业链迎来巨大增量空间。因而,作为锂电池四大核心材料之一,负责将电池正、负极分隔开以防止两极接触而短路的隔膜需求增长迅猛,市场规模快速扩张。

GGII数据显示,2021年中国锂电隔膜出货量78亿平米,同比增长超100%。据中国科学院院士欧阳明高预测,中国动力电池规划产能2023年将达1000GWh,2025年动力产能接近2500GWh,而按照1GWh锂电池对应隔膜需求约1500万平方米,由此推算,2025年锂电隔膜市场容量至少达375亿平米。

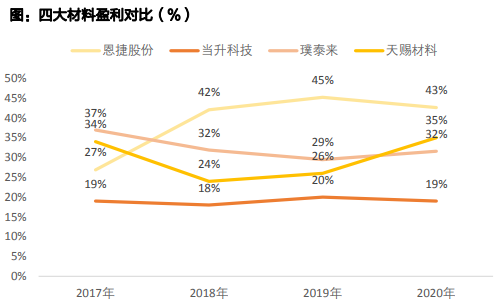

相比之下,隔膜的盈利能力高于其他三大锂电池材料(正极材料、负极材料和电解液)。2018-2020年,隔膜龙头恩捷股份的毛利率水平保持在40%以上,显著高于其他材料,正极材料龙头当升科技毛利率为20%左右,负极材料龙头璞泰来和电解液龙头天赐材料毛利率为30%左右。

锂电池四大原材料盈利能力对比;来源:天风证券

不过,如此高成长性、高盈利水平的生意,并不是谁都能分得一杯羹。隔膜市场高度集中,根据天风证券数据,2020年国内CR3达74%,其中仅恩捷股份就占据了超40%的市场份额。

中国锂电隔膜行业格局;来源:天风证券

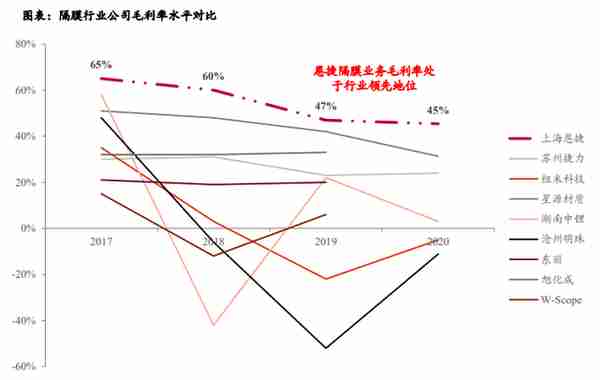

中材科技的隔膜业务市占率虽然位列行业前三(14.9%),且近年来一直在积极并购、扩产,但其在盈利水平等方面均与恩捷股份有较大的差距。如图,根据中泰证券研报,2018-2020年,湖南中锂隔膜业务的毛利率远低于恩捷股份(上海恩捷)、星源材质等,在业内处于较低水平。

隔膜行业公司毛利率水平对比;来源:中泰证券

恩捷股份的盈利能力之所以领先于同行,关键在于规模效应下的降本增效。

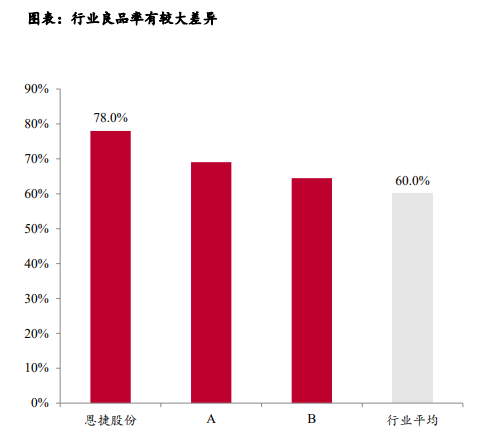

隔膜属于重资产产业,原材料成本和固定资产折旧是两大主要成本项。根据天风证券研报,成本构成中折旧占比20%以上,原材料占比40%。而恩捷股份的成本优势取决于规模效应和技术优势。得益于多年深耕积累的客户资源和相对充足的产能,规模效应下恩捷股份出货量稳定增长,单位折旧成本被持续摊薄。同时,由于生产工艺复杂,隔膜行业普遍良品率较低,而恩捷股份凭借技术优势实现了优于同行的良品率,良品率越高,单位原材料使用量越少,单线产量越大,促使单位制造费用的分摊越低,最终实现降本的作用。根据中泰证券2021年7月的研报,恩捷股份的良品率达到78%,同期行业平均值为60.0%。

恩捷股份与行业平均良品率对比;来源:中泰证券

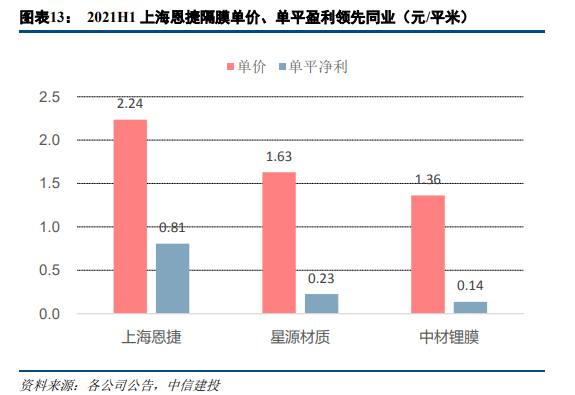

综合下来,恩捷股份隔膜业务的单平售价及盈利水平已明显高于同行,2021H1,上海恩捷单平售价为2.24 元,单平盈利0.81元;同期星源材质单平售价为1.63元,单平盈利0.23元;中材锂膜单平售价为1.36元,单平盈利0.14元。

单价、单平盈利水平对比;来源:中信建投

相比之下,中材科技隔膜业务尚未形成明显的规模效应,目前较难赶超恩捷股份、星源材质等龙头,虽然已实现盈利,但短期内对于公司业绩贡献有限,2021年隔膜收入占比仅为5.24%,难以大规模放量。不过,长远来看,得益于赛道高景气度,市场增量空间广阔,以及行业进入门槛较高,中材科技作为行业前三,在形成规模效应,实现稳定盈利后,有望持续享受“一超多强”格局下的超额利润。

为什么市场不看好中材科技?

作为集玻纤与制品、风电叶片、锂电池隔膜等业务于一体的复合材料龙头,中材科技的估值水平如何?

根据Wind数据,截至5月19日收盘,中材科技的市盈率TTM及EV/EBIT(企业价值/息税前利润)分别为10.66倍、9.62倍,在叶片(天顺风能、时代新材)、隔膜(恩捷股份、星源材质)的同业可比公司中均处于低位,估值水平较低。

估值水平对比;来源:Wind、36氪整理

市场为什么不看好中材科技?

首先从业务基本面来看,如前文所述,中材科技的叶片业务短期内正面临抢装潮后行业规模增速放缓,量价齐跌,盈利能力下行的难题。长期来看,顺应风机大型化趋势,叶片的尺寸、技术工艺加速迭代,而叶片需要在模具的基础上进行制造,模具也需要较长的生产周期(2个月左右),这将导致模具淘汰频率加快,利用不充分,同时模具供给又无法及时跟上叶片迭代速度,最终导致叶片制造商产能利用率下降以及产能受限,成本压力进一步增加,影响扩张。

同时,隔膜业务则面临短期内难以放量的问题。但长远来看,较大的资金需求为隔膜行业建立起较高的进入门槛,从而保证了头部企业的利润空间。中信建投研报显示,隔膜是锂电池四大主材中对资金需求最大的材料,目前主流厂商单条基膜产线固定资产投资额2-2.5亿元。在这样的背景下,中材科技作为行业前三,随着产能扩张、良品率提升,仍有较大的降本空间,未来在形成规模效应,实现稳定盈利后,隔膜有望成为其新的业绩增长引擎。

隔膜资金投入高于锂电产业链其他环节;来源:中信建投

在叶片、隔膜业务双双遇到瓶颈的背景下,玻纤业务成为中材科技持续盈利的增长引擎。近年来,玻纤业务的毛利率、净利率均高于叶片业务及公司整体,2021年玻纤业务的净利率达32%,叶片业务及公司整体分别为0.07%、17.12%;同期玻纤业务的毛利率达42.73%,叶片业务及公司整体则分别为15.76%、30%。

然而,面对盈利能力不佳的隔膜及叶片业务,玻纤这头现金奶牛赚的钱大部分只得持续向需要大把烧钱的业务输血,导致公司整体业绩增长受限。

其次从业务布局来看,尽管中材科技的三大主营业务均属于高景气赛道,但实际上这样的业务布局已经横跨了风电、锂电池等多项产业,容易导致财力、资源分散,而像隔膜这样烧钱的新业务短期内盈利确定性不强,未来业务发展的未知性也容易使投资者失去信心。

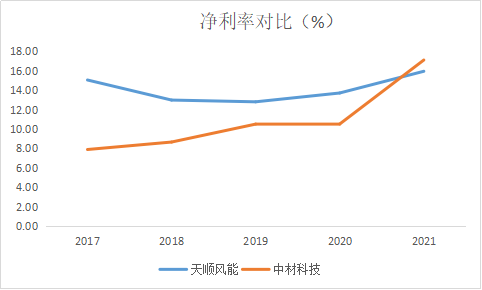

作为对比,另一家叶片制造商天顺风能更倾向于垂直业务布局,深耕风电产业链,从风塔到叶片,再到开发投资风电场,逐步完成对风电上游零部件及下游的布局。从数据来看,天顺风能的盈利水平和估值水平均高于中材科技。如图,2017-2020年,天顺风能的净利率均大幅高于中材科技,2021年略逊于中材科技。目前天顺风能的市盈率TTM为25.84倍,高于中材科技则的10.66倍。

天顺风能、中材科技净利率对比;来源:Wind、36氪整理

总结而言,当前中材科技的估值处在较低水平,市场更多的对其持观望态度。主要原因在于,多元化业务布局下,尽管玻纤业务盈利能力较强,保持稳定增长,但叶片业务在抢装潮过后业绩短期回落,隔膜业务成本高企且短期内难以起量,综合来看,中材科技的短期盈利确定性不强。但长远来看,叶片和隔膜均处于高景气赛道,未来中材科技的隔膜业务如果通过积极扩产形成规模效应,实现降本增效,则有望成为公司新的业绩增长引擎。

参考资料:

方正证券《被市场忽视的风电抢装潮受益品种:叶片》

方正证券《为什么我们认为叶片是风电产业链最好的环节?》

德邦证券《中材科技:穿越周期的新材料龙头》

中信建投证券《隔膜:量价结构齐发力,稀缺环节占鳌头》

天风证券《隔膜:一体化大趋势,基膜重规模,涂覆膜重工艺、材料和专利》

中泰证券《湿法隔膜专题报告:行业特性决定竞争格局,龙头优势确保超额收益》

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

推荐阅读

- 上一篇:冰镇西瓜(冰镇西瓜是什么意思)

- 下一篇:金融期货到期后(金融期货到期后怎么操作)

-

黑色的招商信用卡(黑色的招商信用卡图片)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...

-

万达期货官网(万达期货官网客服电话)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...

-

建行港币兑换人民币(建行港币兑换人民币流程)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...

-

九欧是多少人民币(9欧元等于多少英镑)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...

-

临沂做期货去哪(临沂做期货去哪做)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...

-

目前中国黄金价格(目前中国黄金价格走势图)

2023-07-04

具体到各项业务来看,其看似增长空间广阔的叶片业务实则正面临盈利能力下行的问题,同时在恩捷股份占据行业将近一半市场份额的背...