海洋王投资者互动(海洋王股票是什么公司)

日期:2023年05月21日 13:52 浏览量:5

* 粒场财经原创内容

2020年6月,深圳紫光照明技术股份有限公司(以下简称“紫光照明”)科创板IPO申请获受理;今年2月,公司顺利过会。

不过,关于这家IPO企业的争议并未因此停止。

提到紫光照明,可能很多人会误认为是清华紫光系旗下的企业,实际上二者并没有什么关联。不仅如此,紫光照明与紫光集团之间还存在商标纠纷案,紫光集团请求法院判定被告紫光照明立即停止侵害紫光集团“紫光”、“清华紫光”等注册商标专用权行为,停止使用含有“紫光”字眼的企业名称,并赔偿经济损失500万元。

目前,该纠纷案尚未最终完结。

根据介绍,紫光照明成立于2007年,主营业务为照明设备和智能照明系统的研发、生产和销售,以及提供照明领域的合同能源管理服务等。以2020年公司营收构成为例,在总营收中,工业照明设备的营收占比为82.99%,智能照明系统和合同能源管理的营收占比分别为5.44%和6.56%。

也就是说,紫光照明其实是一家工业照明企业。

事实上,关于这家企业的“雷点”可真不少。

一、科创属性不强,同行公司IPO纷纷折戟

看到工业照明,相信很多人的第一反应是,为什么一家做照明灯具的公司能够登陆科创板,莫非科技属性很强?

官方是这样解释的:

“公司提供的工业照明设备节能效果突出,公司以工业照明设备作为硬件基础提供的智能照明系统和合同能源管理服务能够实现进一步节能,属于‘节能环保领域’之‘高效节能产品及设备’领域”。不仅如此,公司还进一步表示,公司的产品和服务利用较为先进的照明节能技术,能够大幅降低工业照明领域能耗,从而为工业领域落实“双碳目标”国家战略发挥重要的推动作用。

看到这里,似乎感觉哪里不对?

因此按照这个逻辑,很多诸如煤炭、钢铁上游企业,都可以套用“大幅降低工业领域能耗”、“助力双碳目标”的名义寻求在科创板上市。

除此之外,关于公司的科技含量问题,在监管部门的追问下,紫光照明做了如下的回应:“公司生产环节简单且以组装为主、研发费用增长较快且主要为研发人员薪酬增长、发明专利多数来自外购。”

从这个角度说,公司的科技含量似乎不是很高。

重点看公司的专利情况。

根据招股说明书显示,截至目前,紫光照明合计拥有发明专利9项,不过其中5项目发明专利属于受让取得。

什么意思呢?

尽管过去三年公司的研发费用率分别为9.82%、7.06%和6.97%,占比超过了5%,尽管截至报告期末,公司的研发人员占总员工人数的比例达到了17.34%,但是公司的发明专利累计仅为9项,而且其中的5项还是花钱买来的。

这就说明,虽然公司对研发工作很重视,持续性的研发投入也很大,但是公司的研发成果却少得可怜!

不妨与同行拟上市公司做个对比。

可以发现,与同行主要公司相比,紫光照明的发明专利数量和研发人员占比既不落后也不占优。但是,需要特别说明的是,除了海洋王和通明股份之外,像民爆光电、金照明、旭宇光电、罗曼股份、立达信这些公司都要么终止/中止IPO,要么提交上市信息过去一年也没有进一步消息。

也就是说,比他优秀的同行公司IPO都大多折戟沉沙!

二、现金流与净利润不匹配,公司真实盈利能力存疑

在监管层的多次问询函中,特别关心的一个问题就是公司的经营性现金流。

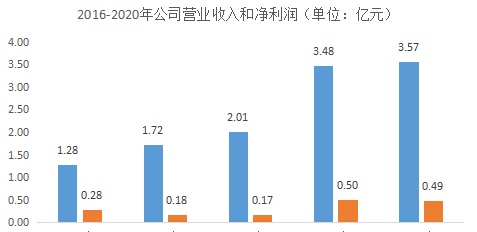

2016-2020年,公司营业收入分别为1.28亿元、1.72亿元、2.01亿元、3.48亿元和3.57亿元,年复合增长率29.2%;同期净利润分别为0.28亿元、0.18亿元、0.17亿元、0.5亿元和0.49亿元,年复合增长率15%。

单纯从这两个数据来看,紫光照明的成长性不错。

不过,公司的经营性现金流却暴露出了问题。

根据招股说明书显示,2016-2020年,公司销售商品提供劳务收到的现金合计为8.37亿元,但公司的营业收入合计为12.06亿元。也就是说,公司的收现比仅为0.69。这就意味着,公司相当一部分营收并不是以现金流的形式流入公司。

当然整体来看,在过去四年时间里,公司的收现比呈不断提高的趋势,意味着这一情况也在不断好转。

重点看净现比。

可以看到,2016-2020年,公司的净利润由0.28亿元增长至0.49亿元,但前四年公司的经营性现金流净额都为负数,仅2020年勉强为正。而且即便如此,公司该年的净现比也仅为0.02%。今年上半年,公司的营业收入和净利润分别为1.43亿元和0.08亿元,分别同比增长15.96%和22.51%,但是公司的经营性现金流净额却同比下降11.89%,为-2627.22万元。

尽管这一数据跟公司的结算方式有关系,但过去五年公司的经营性现金流持续为负,也足以能够说明问题,那就是相比于净利润的“纸面富贵”,紫光照明不仅不赚钱而且还赔钱。

注意,这不是盈利能力弱的问题,而且一直在赔钱!

三、应收账款占比过高,减值损失成潜在风险点

由此引出一个疑问,赚到的钱究竟去了哪里?

答案是应收账款和存货!

根据招股说明书显示,2016-2020年,公司的应收账款分别为1.15亿元、1.39亿元、1.52亿元、2.24亿元和2.61亿元,年复合增长率22.8%,超过了同期净利润的增速。

可以发现,公司应收账款在流动资产的比重始终保持在较高水平,2020年又重新达到了57.11%。另外,与2016年相比,公司营业收入增加了2.29亿元,但同期应收账款和存货增加值分别为1.46亿元和0.43亿元,合计占营业收入的82.5%。

也就是说,占比82.5%的新增营业收入都是应收账款和存货!

那么,这部分应收账款和存货潜在的减值风险有多大呢?

2018-2020年底,公司单项金额重大并单独计提坏账准备的应收账款余额分别为375.53万元、620.95万元和591.3万元。另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应收账款的比例分别为4.35%和2.26%。

尽管公司声称公司的客户主要为大中型国企,回款周期长但信用良好,但要特别说明的是,在公司的下游客户中,来自冶金、石油、煤炭行业的销售收入占比超过了50%,由于这些都是非常传统的行业且周期性明显,因此这样的信用减值损失计提似乎显得过于保守。

除此之外,2018-2020年底,公司的资产减值损失分别为773.2万元、130.46万元和109.26万元,但同期公司的存货账面价值分别为7030.52万元、8993万元和6921.79万元。

很明显,潜在的风险点还是存在。

四、销售费用率过高,公司核心竞争力偏弱

前面提到,无论从收现比还是净现比的角度来看,公司的营收和净利润质量都很弱。尤其是经营性现金流净额,长期为负直到过去一年才勉强为正。

重点看销售费用率。

可以看到,就销售费用率来说,紫光照明仅次于海洋王,远远高于民爆光电、金照明、旭宇光电等同行企业。而且,需要特别强调,像民爆光电、金照明、旭宇光电这些公司,都因为这样或那样的原因被迫中止/终止上市。

具体看公司销售客户。

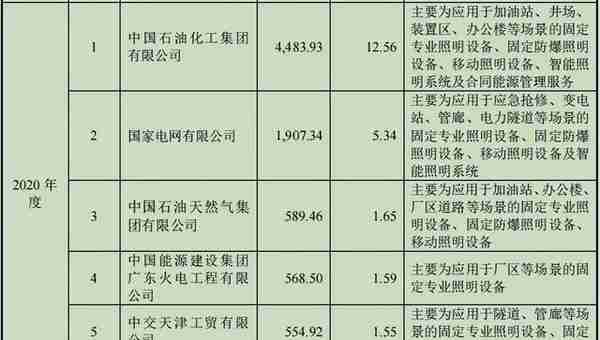

2020年,公司的前五大客户销售收入占销售总额的比重为22.7%,其中,中石化的占比最高为12.56%,紧随其后是国家电网、中石油、中国能源建设和中交天津贸易公司。通常来说,由于公司面对的主要是企业客户,因此销售费用率应该更低,但现实情况却是,公司的销售费用率接近30%,远超过同行竞争对手。

由此可见,说明公司的核心竞争力偏弱!

为何会如此?

一方面,目前国内工业照明行业市场集中度较低,企业数量较多,且大多经营规模较小,导致市场竞争较为激烈;另一方面,LED产品差异并不明显,导致产品和企业之间的竞争变得更加严重。2020年,紫光照明在工业领域照明市场份额不足0.5%,在LED工业照明领域的市场份额不足1%。说白了,这是一个竞争非常充分且激烈的市场。

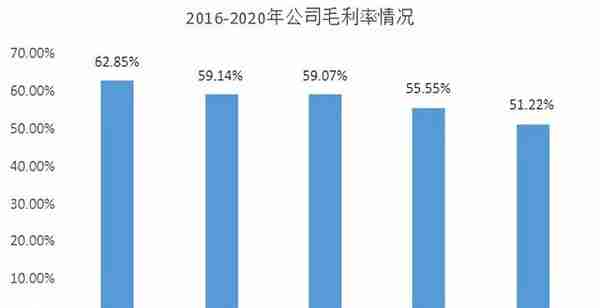

最后,看看公司的毛利率。

可以看到,公司的整体毛利率呈下滑趋势。如果再结合加权净资产收益率来看,2016-2020年,公司的加权净资产收益率分别为36.45%、16.15%、9.49%、21.75%和14.32%,不仅整体起伏大,而且下滑程度相当明显。

文章内容仅供参考,不构成投资建议。

投资者据此操作,风险自担。

推荐阅读

- 上一篇:银河证券 可以开期货(银河证券可以开期货账户吗)

- 下一篇:88s

-

存定期哪个银行利息高(四大行存定期哪个银行利息高)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...

-

炒股要了解的基本知识(股票基础知识)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...

-

梅州有办平安信用卡那(梅州市梅县区有平安银行吗)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...

-

洪榕券商服务股票(证券洪一)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...

-

安庆个人社保扣多少钱一个月多少钱(安庆社保缴纳标准)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...

-

香港融资资本公司(香港融资公司名单)

2023-05-21

另外,根据公司利润表显示,紫光照明2019年和2020年的信用减值损失分别为975.87万元和660.29万元,占当年应...