1000万日元折合多少人民币(1000万日元折合多少人民币呢)

日期:2023年05月27日 15:22 浏览量:3

“中国养老金即将在2035年耗尽”,“2050年,中国65岁以上老龄人口将达4.3亿,占总人口的30%,中国将进入超老龄化社会”,“男女延迟至65岁退休”。

以上3个消息,如响雷般轰炸着即将奔五奔四的80,90后们。

“养老”,一个原本遥远的词汇,以无比冷酷的形式,直击正与生活缠斗的80,90后们。

与此同时,日本NHK电视台在2016年重磅推出的纪录片《老后破产》,进入国人视野。

纪录片赤裸地讲述了即便有1000万日元存款(≈人民币52.55万元)、每月还有14万日元退休金(≈人民币7356元)的日本老龄人口,仍在巨额医疗费、赡养费以及子女抚养费面前,遭遇着每日一餐仍朝不保夕的困境。

长寿变成了一场噩梦,击碎了年轻人的温床。

无数人发问,日本的今天,会成为中国的明天吗?80,90后们若想安度晚年,要存多少钱才够?或者说,时代给了80,90后们为体面养老而存钱的机会吗?

网图

度日都难,怎么存钱?

1978年,改革开放,80,90后们伴随着时代的春风成长起来,但时代红利却一点也没沾上。

相反,比起他们的父辈来说,时代留给他们的是夹缝中求生存的现实,是房地产经济泡沫,是通货膨胀带来的物价上涨,以及前所未有的就业压力。

来自上海的外卖员许文,在2019年以前,月薪过万甚至过2万,一度衣食无忧。

可突如其来的疫情,令原本朝阳的外卖行业一夜凋敝,市场从业人数饱和,以及疫情期间配送费下调,让许文感慨:“月薪过万的日子已一去不返了。”

更可怕的是,尽管许文日薪300元,有五险一金,但当2岁的儿子患上髓细胞瘤时,仍捉襟见肘,高昂的医疗费及生活成本,让他和妻子在一家人健康时,也只能勉力维持收支平衡。

不敢病,成为越来越多结婚生娃的80,90后们,共有的恐惧。

当疾病来临时,许文等90后只能依靠借贷度日,年少时渴望的富足,变成了“负足”,赚来的钱连基本生活和抗风险能力都没有,又怎么可能有多余的钱用于存储和理财呢?

现实如履薄冰,他们只有尽可能避免去想以后。

许文的问题,只是80,90后们面对的冰山一角。

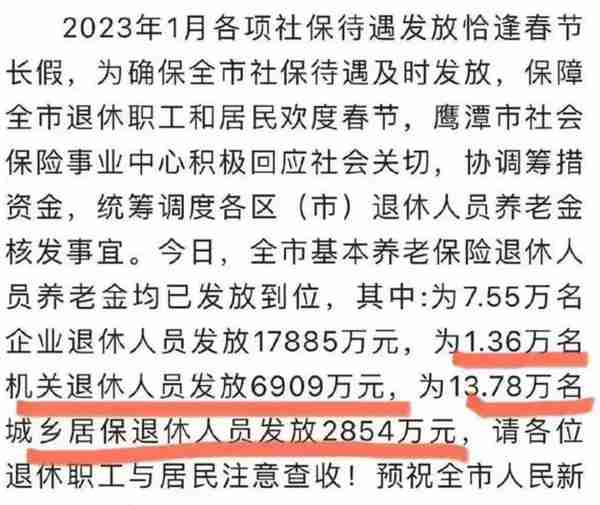

2023年1月,鹰潭市社保局公布了一则数据,即给1.36万的机关退休人员发放了6900余万元养老金,而13.78万城乡参保人员只发放了2850余万元养老金。

网图

算下来,机关退休人员平均每月拿5000多元养老金,而城乡参保退休人员平均每月仅拿到200多元,25倍的养老金差距,让越来越多人感到“铁饭碗”真香。

在这种局势下,2023年,共有3.71万人参加了国考,省考报名人数超520万,里面不乏35岁以下,遭受疫情冲击失业或刚毕业不久的90后们。

一些90后从研究生毕业开始,就踏上了漫漫考公路,一分不赚不说,还花着家里给的巨额补课费。

年轻人连就业都无法保障,还如何谈养老或反哺家庭呢?

这种问题不仅存在于初出茅庐的90后身上,连曾经最高可支配存款将近1亿元的80后创业者,也面临着同样的境遇。

外卖员许文一家

中年破产,养老遥不可及

2020年以前,周不弃在北京铜牛影视园里拥有一家影视公司,最高可支配存款1亿元,名下有一辆宾利和一辆法拉利,在澳洲、日本、泰国等国家均有房产,他曾希望等他老了以后,可以带着家人,到世界各地的房子里度假。

那时,周不弃认为明天永远会比今天更好,但他没想到,从梦开始到梦碎的距离,仅仅17年。

2003年,刚毕业的周不弃,从国外引进了一套3D软件,第一桶金就赚了100万元,这对年轻的他来说,如浮云端。

很快,他用100万元在传媒大学附近开了间集酒吧与餐饮为一体的小馆子,吸引了众多大学生来消费,选对方向,钱生钱,二十出头的周不弃,春风得意。

当时,人们常能看到中国传媒大学门口的路上,有一辆黄色酷派,招摇地呼啸而过,里面坐着周不弃和他的朋友们。

2015年,国内影视行业迎来井喷式发展,周不弃拥有了自己的影视公司,4年间,他成了行业的弄潮儿,但伴随范某冰的灰犀牛事件,影视行业惨遭整顿,周不弃成了风口的弃儿。

彼时,周不弃手中的资本近一亿元,尽管风向突变,可他不信,那么多钱可以一夜蒸发,直至2019年,疫情突袭,他以为跟非典一样,很快过去,作出了错误决策:逆势投资。

结果,他没能像自己预想的那样赚得盆满钵满,而是连回本都难。

2020年年底,周不弃的资金链彻底断裂,无奈宣告破产。

从北京顺义的别墅搬出来那天,他在无声中望向自己的40岁——连杯星巴克都喝不起的40岁,旁边有一路陪他的妻子,和两个被迫从国际学校转出的孩子。

周不弃清算了所有财产,仍资不抵债,曾想过的老年生活,从具象到模糊,他首先要考虑的,是怎么把欠银行的8位数还上。

在《老后破产》中有相似的一幕,60岁的河口,在九几年时,最高月薪一度达到100万日元(≈5.2万人民币),当时还没有通货膨胀,河口说:“四五十岁时想象的养老生活,和如今面临的真实生活大不一样。”

东山能再起吗?

至少河口没有。

他在50岁时受到日本经济逆行冲击,被裁员后又与老婆离婚,已很难找到工作,还必须赡养93岁的老母亲,39岁的儿子在打零工艰难度日,也无法帮衬他。

更可悲的是,河口因患有高血压等疾病,每月都有差不多368元人民币的支出,加上一天52元日常饮食的支出,和每月3153元人民币左右的房贷,及固定去探望母亲的钱和水电费等,折合7000多人民币的退休金,入不敷出。

河口只能眼睁睁地看着账户存款日益减少,自己却束手无策。

人生苍白,已一眼望到头的明天,充斥绝望,但为了母亲,河口只能拼命活着,记者问河口:“如果所有钱都花光怎么办?”

河口沉默着,不过几秒,却漫长如一生,他说:“我可能会想Z杀。”

如果这天真的来临,假如河口的母亲还活着,谁来为老人的生命买单?

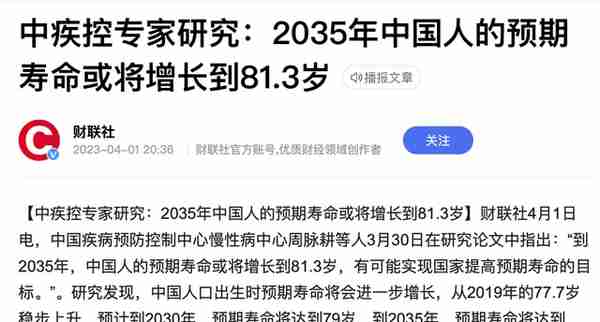

这个问题同样蔓延到中国,2022年,国家卫健委公布中国人均寿命将从74.8岁增长到78.2岁,实现历史性跃迁。

80,90后们在为长寿欢呼几秒后,普遍陷入深思:假如能在65岁顺利退休,那么到80岁,还要度过15年时间,需要提前存多少钱,才能体面度过生命最后的时光?

网图

“夹心饼干”步履维艰,何谈养老

2022年,国家统计局公布了我国处于社会各层级家庭的人均可支配收入,其中,20%中产家庭每年的人均可支配收入达42498元。

网图数据

这就意味着,如果80,90后们想要在退休后还保持中产阶级生活,就要想办法为孩子、父母共存钱3*42498=127494元,假设65岁顺利退休,可以活到80岁算,那就要在这笔钱上乘以15年,即127494*15=1912410元。

也有人说,想体面养老用不了这么多钱,根据麻省理工学院的威廉·班根在1994年提出的“4%”原则,你只需要存够一年开销的25倍,即可以让钱生钱,高枕无忧。

也就是说,如果你每年要花掉6万元用于日常开销,那你需存够6/4%的钱,即150万元,就可以不用担心养老问题。

可事实真的如此吗?

我们来算一下生活在二三线城市中普通90后的月薪,假如他工作稳定,每月有8000元左右的税前工资,扣除五险一金和个税,几乎每月打卡工资在6500元上下。

如果没有贷款压力,也没有子女需要抚养,没有老人需要赡养,这个工资可以说相对理想,能够每月存下2000~3000元。

假如能从30岁开始存款,按每月存2500元计算,一直存到80岁,一共存50年,则总共可以存150万元,这还是在人无病无灾且一直到80岁每月存2500元的基础上,才能办到。

也就是说,大部分人终其一生,银行卡上也不可能出现150万元的存款。

网图

那么,假设80,90后们真的有了150万元,又该如何分配,才能让自己免于陷入老年破产的困境呢?

首先,要懂经济学知识,至少学会将一部分钱用于买基金和保险,后者还可以用于贷款,资金就会被盘活,流动起来,钱就会越用越多。

其次,要学会做一部分定期储值,大部分人会选择零存整取,虽然利息比整存整取要低一些,但手中每月可支配的资金会更加灵活。

最后,要规划好剩下一部分资金用于日常开销。

这一切,只建立在80,90后们不用还房贷和车贷,不用养育子女、赡养老人的基础上,但对大多数80,90后们来说,就变成了一个伪命题。

一般适龄青年,会在28岁左右踏入婚姻,这时,购置房屋并按时偿还贷款,就成了一个家庭中很大的一笔开支。

这部分钱,对于两位每月只赚6500元左右的年轻人来说,每人需要至少拿出2500元用于住房还贷。

另外,如果他们在不久后诞下子女,孩子就会如“吞金兽”般,迅速榨干两位家庭成员的月工资,迫使他们成为月光族。

无奈的是,当80,90后们开始意识到这一切时,他们普遍只有四五十岁,却成了整个家族中的“夹心饼干”,上有六七十岁的父母,下有少不更事的孩童。

当生活的重担与时代的洪流席卷而来时,对养老的思考变成了一种消耗,人们大多数时间都在与生活中的苦难缠斗。

尽管痛苦本身也是生活,却让80,90后们鲜少能从泥淖中望向天空,去观照数十年以后的老年时光,真实的生活让他们彻底成了“穷忙族”。

新问题由此产生,假如不只是自己的生活步履维艰,还有父母的健康每况愈下,以及即将面对的中国养老费将要被耗尽的可能,80,90后们又该如何做到体面养老呢?

与其追问存多少钱,不如提前计划

想回应上一个问题,我们就要先了解作为目前生产力主力军的80,90后,他们所缴纳的养老金去向。

当他们每月缴纳养老金后,这部分钱会进入两个账户,一个是个人养老金账户,一个是个人统筹养老金账户。

也就是说,当他们退休后,会先从个人养老金账户里领取养老金,等到这部分钱领完后,就开始从统筹养老金账户里领取。

但是,统筹养老金账户中的钱,并不是个体在退休之前缴纳的养老金,而是由当时还在工作的下一代人缴纳的钱,这就暗藏一个真正的危机。

目前,中国代际间存在巨大的人口鸿沟,这部分差距将使得退休人数激增,可年轻人基数小,提供的养老金不足以填补这部分资金缺口,因此,国家已有的养老金储备将持续负增长,直至被消耗完毕。

等到80,90后们真正退休那天,可能面临着没有统筹账户里的养老金可领取的境遇。

如此窘迫的现实,让越来越多人对缴纳养老金感到恐惧——如果有一天,我老去,我缴纳的养老金用于养活上一代的老人,致使自己没有养老金该怎么办?

这不是在贩卖焦虑,而是在阐述事实。

查理·芒格曾说:“如果知道我将死在哪里,那我将永远不会到那里去。”

与其在混沌中走向绝路,不如在清醒中未雨绸缪,提前启动风险处置机制。

查理·芒格

这就要求80,90后们从拿到每一笔工资开始,就建立存钱养老的意识,以对抗恶劣浮躁的现实环境。

首当其冲的是,80,90后们应做好每月工资合理规划分配,不能让物质与享乐剥夺了日后生存的可能,一时爽将换来日后的不爽,没伞的孩子只能努力奔跑。

但大多数时候,人生的风雨是不论你如何奔跑,都无法逃避的,大概这就是人类组建家庭、繁衍生息的意义所在。

恋爱往往追求多巴胺的分泌,婚姻的本质却是为了一同抵御未知的风险,当你知道你为何结婚时,就能了解自己将如何与他人站进同一个战壕,面对柴米油盐的考验。

这种联系,让人类世代群居,社会关系说白了就是人的总和,生老病死是自然规律,无法违背,却可以提前计划,让自己在面对这些规律时显得更从容一些。

真相是,拥有一项永不被时代淘汰的技能

当然,有人顺势而为,就有人活得标新立异。

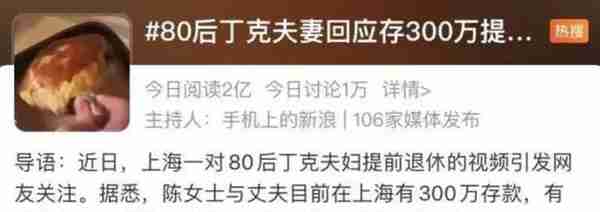

来自上海的一对小夫妻,妻子陈女士33岁,丈夫43岁,在纷纷失业后,决定彻底不跟生活较劲了,提前进入退休模式,过养老生活。

他们算了下手头的存款,一共300万元,两人在上海有房有车无贷款,也没有孩子需要抚养,两边各剩一位老人,两位老人有退休金,也十分支持孩子们的选择,就这样,这对恰好相差10岁的80,90后小夫妻,过上了再也不必卷的生活。

陈女士和丈夫决定投一部分钱用于理财,大约每月可以有差不多1万元的理财收入,他们认为这些钱足以在上海过上30年的“物质极简”生活。

网图

他们还在B站发布视频,以获得一部分收入,然而,网友在看过他们的视频后却理性评价道:

“物价在以每年10%的速度上涨,今年12万的开销,5年后就是19万,10年后就是28万元,当年的收入就将不能再覆盖开销,必须动用300万元的本金,导致理财收入也下降。”

这就意味着,他们目前手中的存款,在无病无灾的情况下最多只能支持17年,一位江苏网友辣评:“30年前以为存十万可以过一辈子,现在呢?”

随着热度上涨,两位小夫妻开始规律做起了短视频,日更一条,每条精选,粉丝数蹭蹭上涨,他们靠差异化生活的噱头,吸引粉丝来看一种新的生活模式,却无形中完成了赛道转变与弯道超车。

他们或许根本没有真正退休,而是在以一种隐秘的方式悄悄努力,由短视频、广告与流量带来的收入也分外可观。

他们再次“就业”了,真相是,真正的提前退休并不存在。

而他们只是少数,幸运儿并不会随时出现,因为先做出这个选择并开始分享的人,能靠独特生活方式吸引粉丝,可当效仿者纷纷出现后,就会产生“曝光效应”,一种少数人的生活方式会变成大多数人的生活方式,从而引起粉丝的反感。

网图

从另一方面看,我国人口红利消失是板上钉钉的事,且预计到2050年,30后迈入职场时,我国的抚养比将迫近50%,即2个人养育一位老人。

到那时,由于平均寿命的增长,30后父母的父母也依然可能存活,30后的平均就业年龄,将会因为不断增加的学历竞争,从23岁上调到二十七八岁。

一代人终将老去,总有人正年前,年轻的30后,又将面临更加严酷的现实。

时代课题总无穷无尽,但一代代人却在担心中平和地迈向了每个生命阶段。

如果说300万存款不够我们走到老年,但在老年来临之前,我们或许有无数机会重新开始。

李诞曾说:“人生要有一点微积分思想,因为并不是所有事都有确切答案。”

80,90后们最终将走向哪儿去,度过怎样的老年生活,是被边缘化还是在网络发达的今天另辟蹊径,都需要在实践中经受考验,一边走一边寻求解决办法。

如莫言在《生死疲劳》中所说:世事犹如书籍,一页页被翻过去。人要向前看。”

莫言

在向前看的同时,80,90后们要做的是:

- 认清生活的本质。即人生是一个人的旅途,从现在拿到每份工资开始,建立存款与理财意识,防患于未然。

- 建立长期主义。以长远目光看待自己所属的人生阶段,戒掉攀比与浮躁,买自己真正需要的物品与东西。

- 不断学习。永远对新生事物怀揣兴趣,以免被时代淘汰。

- 坚持运动保持健康。这样能减少需要对抗疾病带来的资金投入。

- 拥有一项可以终身受益且不会被人工智能取代的技能,以保障即便在最难的时候,依然可以凭技能混口饭吃。

- 将时间花在有意义的事和人上,拒绝内耗,脚踏实地,着眼当下,解决问题。

生如逆旅,从无一帆风顺,前路漫漫,总有荆棘坎坷,存钱从不是万无一失的保障,保持前行、在任何时候都能从容面对时代丢来的课题才是。

是的,追风赶月莫停留,平芜尽处是春山。

参考资料:

- 论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲

- 论文 《降费、延迟退休与基本养老保险基金充足性》雒庆举 梁靖怡

- 期刊杂志 《80后、90后未来养老需1000多万》选摘《以房养老挑战》

- NHK纪录片《老后破产》

- 书籍《老后破产:名为“长寿”的噩梦》(译文纪实)NHK特别节目录制组

- 系列纪录片《外卖员许文的故事—归途》

- 北京青年X凉子访谈录 《破产的亿万富翁》讲述人:周不弃

- 叶檀财经《叶檀:体面养老到底需要多少钱?》

- 澎湃新闻 《上海80后夫妻存款300万提前退休过“躺平”生活,网友吵翻!》

- 阳亮说 《80、90后想体面养老,要存多少钱?说出来你可能不信!》

文|弋一

编辑|丹尼尔李

往期精彩文章推荐:

别说结婚生娃了,这届年轻人恋爱都不想谈了,背后的痛点是什么?

推荐阅读

-

衢州 期货大赛(期货大赛官网)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...

-

成都社保查询(成都社保查询个人账户缴费利息)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...

-

香港炒黄金的平台(香港炒现货黄金哪个平台好)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...

-

黄金的工艺有哪些(黄金的工艺)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...

-

途赞融资租赁(途虎融资租赁)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...

-

如何购纸黄金(怎么买纸黄金)

2023-05-27

参考资料:论文 《高校养老金融教育研究——基于积极应对人口老龄化的视角》周晓莲论文 《降费、延迟退休与基本养老保险基金充...