智库焦点 - 24家银行上半年房地产贷款不良规模超1000亿!房地产调控进入深水区,风险或已波及银行房贷

2023年07月16日 02:07

欧易okx交易所下载

欧易交易所又称欧易OKX,是世界领先的数字资产交易所,主要面向全球用户提供比特币、莱特币、以太币等数字资产的现货和衍生品交易服务,通过使用区块链技术为全球交易者提供高级金融服务。

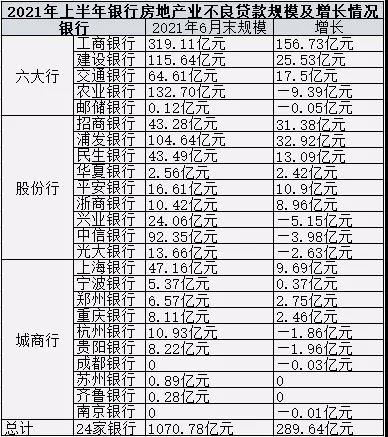

图源:《商学院》据银行2021年半年报数据整理

除一些银行房地产贷款不良率出现增长外,仍有11家银行房地产贷款集中度不满足监管要求,其中有7家银行踩两条红线。

《商学院》记者向房地产业贷款不良率出现增长的银行发送采访函,对于房地产业贷款不良率提升华夏银行向《商学院》记者表示:"不良贷款余额增加主要原因是1户房地产开发企业贷款逾期所致。受房地产贷款规模下降和不良余额略有上升影响,我行房地产不良贷款率0.17%,较年初上升0.16个百分点。"平安银行回复称:"我行房地产贷款占比为20.45%离监管红线27.45%存在一定差距。",建设银行回复:"请参考行领导答记者问实录,目前我行没有其他可供回复的素材。"宁波银行则表示:"房地产业贷款不良率增长主要是疫情影响导致的,下一步,会始终坚持房地产业务的审慎原则,严格把控房地产授信门槛,进一步提升资产质量。"截至发稿,未收到其他银行回复。

房地产业贷款质量下行

图源:《商学院》据银行2021年半年报数据整理

除一些银行房地产贷款不良率出现增长外,仍有11家银行房地产贷款集中度不满足监管要求,其中有7家银行踩两条红线。

《商学院》记者向房地产业贷款不良率出现增长的银行发送采访函,对于房地产业贷款不良率提升华夏银行向《商学院》记者表示:"不良贷款余额增加主要原因是1户房地产开发企业贷款逾期所致。受房地产贷款规模下降和不良余额略有上升影响,我行房地产不良贷款率0.17%,较年初上升0.16个百分点。"平安银行回复称:"我行房地产贷款占比为20.45%离监管红线27.45%存在一定差距。",建设银行回复:"请参考行领导答记者问实录,目前我行没有其他可供回复的素材。"宁波银行则表示:"房地产业贷款不良率增长主要是疫情影响导致的,下一步,会始终坚持房地产业务的审慎原则,严格把控房地产授信门槛,进一步提升资产质量。"截至发稿,未收到其他银行回复。

房地产业贷款质量下行

图源:《商学院》据银行2021年半年报数据整理

记者查阅银行2021年半年报数据发现六大行整体不良率均较年初出现微降,虽然今年上半年不良率整体下降,但多家大行房地产行业不良贷款率出现明显增长。

已公布房地产行业不良率的5家大行中有3家银行房地产行业不良率出现增长。其中,工商银行房地产贷款不良率增幅最大,该行此项不良率为4.29%,较年初增加了1.97个百分点。截至今年6月末,工商银行向房地产行业发放贷款7442.52亿元,较年初增长6.16%。其中,不良贷款规模为319.11亿元,较年初增加了156.73亿元。

此外,建设银行、交通银行房地产贷款不良率为分别1.56%、1.69%,分别较年初增加了0.25个百分点、0.34个百分点。截至今年6月末,两家银行分别向房地产行业发放贷款7429.06亿元、3823.81亿元,分别较年初增长8.06%、9.82%。其中,房地产业不良贷款规模分别增加了25.53亿元、17.5亿元。

图源:《商学院》据银行2021年半年报数据整理

记者查阅银行2021年半年报数据发现六大行整体不良率均较年初出现微降,虽然今年上半年不良率整体下降,但多家大行房地产行业不良贷款率出现明显增长。

已公布房地产行业不良率的5家大行中有3家银行房地产行业不良率出现增长。其中,工商银行房地产贷款不良率增幅最大,该行此项不良率为4.29%,较年初增加了1.97个百分点。截至今年6月末,工商银行向房地产行业发放贷款7442.52亿元,较年初增长6.16%。其中,不良贷款规模为319.11亿元,较年初增加了156.73亿元。

此外,建设银行、交通银行房地产贷款不良率为分别1.56%、1.69%,分别较年初增加了0.25个百分点、0.34个百分点。截至今年6月末,两家银行分别向房地产行业发放贷款7429.06亿元、3823.81亿元,分别较年初增长8.06%、9.82%。其中,房地产业不良贷款规模分别增加了25.53亿元、17.5亿元。

图源:《商学院》据银行2021年半年报数据整理

除六大行外,股份行、城商行等房地产贷款质量均出现下行趋势。9家上市股份行均公布了2021年上半年房地产行业不良率,其中有6家银行房地产行业不良率出现增长。

此外,招商银行房地产贷款不良率为1.07%,较年初增加了0.77个百分点。截至今年6月末,该行向房地产行业发放贷款4044.64亿元,较年初增长3.50%。其中,不良贷款规模为43.28亿元,较年初增加了31.38亿元。

民生银行房地产贷款不良率为1.04%,较年初增加了0.35个百分点。截至今年6月末,该行向房地产行业发放贷款4169.43亿元,较年初下降5.03%。其中,不良贷款规模为43.49亿元,较年初增加了13.09亿元。

华夏银行房地产贷款不良率为0.17%,较年初增加了0.16个百分点。截至今年6月末,该行向房地产行业发放贷款1498.78亿元,较年初下降2.04%。其中,不良贷款规模为2.56亿元,较年初增加了2.42亿元。

华夏银行回复《商学院》记者采访表示:"我行严格控制房地产贷款增速,严防房地产贷款集中度风险,房地产贷款占比仍低于监管政策规定的占比限额。我行坚持围绕"区域、业态、客户、项目"四个维度,全方位评估房地产贷款风险。"

该行还表示,国家持续加大房地产政策调控力度,有利于房地产行业健康可持续发展。该行将继续严格贯彻落实国家产业政策和信贷政策,强化房地产贷款准入、存续、退出的全生命周期管理,确保房地产贷款质量保持优良。

平安银行房地产贷款不良率为0.57%,较年初增加了0.36个百分点。截至今年6月末,平安银行向房地产行业发放贷款2914.70亿元,较年初增长7.17%。其中,不良贷款规模为16.61亿元,较年初增加了10.9亿元。

平安银行副行长郭世邦在该行2021年中期业绩发布会中表示:"我行房地产贷款不良率为0.57%,低于全行整体不良贷款率。房地产业不良率增长主要是1户房地产开发企业出现12亿元的不良造成的。"

图源:《商学院》据银行2021年半年报数据整理

除六大行外,股份行、城商行等房地产贷款质量均出现下行趋势。9家上市股份行均公布了2021年上半年房地产行业不良率,其中有6家银行房地产行业不良率出现增长。

此外,招商银行房地产贷款不良率为1.07%,较年初增加了0.77个百分点。截至今年6月末,该行向房地产行业发放贷款4044.64亿元,较年初增长3.50%。其中,不良贷款规模为43.28亿元,较年初增加了31.38亿元。

民生银行房地产贷款不良率为1.04%,较年初增加了0.35个百分点。截至今年6月末,该行向房地产行业发放贷款4169.43亿元,较年初下降5.03%。其中,不良贷款规模为43.49亿元,较年初增加了13.09亿元。

华夏银行房地产贷款不良率为0.17%,较年初增加了0.16个百分点。截至今年6月末,该行向房地产行业发放贷款1498.78亿元,较年初下降2.04%。其中,不良贷款规模为2.56亿元,较年初增加了2.42亿元。

华夏银行回复《商学院》记者采访表示:"我行严格控制房地产贷款增速,严防房地产贷款集中度风险,房地产贷款占比仍低于监管政策规定的占比限额。我行坚持围绕"区域、业态、客户、项目"四个维度,全方位评估房地产贷款风险。"

该行还表示,国家持续加大房地产政策调控力度,有利于房地产行业健康可持续发展。该行将继续严格贯彻落实国家产业政策和信贷政策,强化房地产贷款准入、存续、退出的全生命周期管理,确保房地产贷款质量保持优良。

平安银行房地产贷款不良率为0.57%,较年初增加了0.36个百分点。截至今年6月末,平安银行向房地产行业发放贷款2914.70亿元,较年初增长7.17%。其中,不良贷款规模为16.61亿元,较年初增加了10.9亿元。

平安银行副行长郭世邦在该行2021年中期业绩发布会中表示:"我行房地产贷款不良率为0.57%,低于全行整体不良贷款率。房地产业不良率增长主要是1户房地产开发企业出现12亿元的不良造成的。"

图源:《商学院》据银行2021年半年报数据整理

16家A股上市城商行中12家银行整体不良率较年初出现微降,2家银行持平,2家增长。虽然今年上半年城商行不良率整体下降,但多家城商行房地产行业不良贷款率出现明显增长。

已公布房地产行业不良率的11家A股上市城商行中,有4家银行地产行业不良率出现增长,4家房地产业不良率高于2%。

重庆银行今年2月5日在上海证券交易所上市,是全国第三家、长江经济带首家"A+H"上市城商行。该行披露A股上市后的首次半年报,然而在A股上市城商行中房地产行业不良贷款率却最高,此项贷款不良率高达6.28%,较年初增长了2.4个百分点。受房地产行业不良拖累该行整体不良率也较年初出现增长,增加了0.08个百分点。

截至今年6月末,重庆银行向房地产行业发放贷款129.09亿元,较年初下降11.31%。在减少向房地产业发放贷款规模的同时,此项不良贷款规模出现增长,增加了2.46亿元达到8.11亿元。

重庆银行在年报中表示:"结合国家宏观产业政策,动态调整房地产、地方政府融资平台等重点领域信贷策略,加快压退高杠杆、"僵尸企业"、产能过剩等风险领域客户。"

截至今年6月末,上海银行房地产贷款不良率由年初的2.39%增至2.73%。该行向房地产行业发放贷款1727.67亿元,较年初下降10.26%。其中,不良贷款规模达47.16亿元,较年初增长25.86%。

上海银行在中报中表示:"随着房地产监管的持续强化和宏观政策调控,房地产市场整体继续延续上年末的运行态势,受个别项目租售进度未达预期、还款能力有所下降等因素影响,房地产业不良贷款率有所波动。"

受到个别对公房地产业务新增不良因素影响,上海银行抵押贷款不良率略有上升,抵押贷款不良率为1.95%,较年初增加了0.22个百分点。

关于房地产授信业务,上海银行行在中报中表示:"授信政策严格落实监管房地产集中度等管理要求,运用"三道红线"管理规则分类施策:重点支持一、二线核心城市刚性及改善性住房开发和购房需求,严控经营性物业项目、房地产并购贷款;持续关注房地产企业资金链风险等。"

截至2021年6月末,宁波银行房地产行业不良率由年初的1.37%增至1.48%。该行向房地产行业发放贷款362.54亿元,较年初下降0.73%。其中,不良贷款规模为5.37亿元,较年初增长7.4%。

对于房地产业贷款不良率提升,宁波银行向《商学院》记者表示:"主要是疫情影响导致的,下一步,会始终坚持房地产业务的审慎原则,严格把控房地产授信门槛,进一步提升资产质量。"

中诚信国际对宁波银行评级报告披露,近年来宁波银行业务规模的快速扩张对资本产生较大消耗,该行通过增资扩股、发行优先股及二级资本债券等多种方式补充资本。

此前,该行发行95亿元二级资本债券以补充二级资本。今年6月4日,宁波银保监局同意其在全国银行间债券市场发行不超过300亿元人民币的金融债券。

截至今年6月末,宁波银行一级资本充足率和核心一级资本充足率分别为10.60%和9.38%,分别较年初下降0.28和个0.14百分点。

宁波银行表示:"目前,我行120亿元配股项目已收到中国证券监督管理委员会批复, 后续将启动发行,本次配股拟向原股东配售600,801,628股新股,募集资金不超过120亿元。配股完成后将有效补充我行核心一级资本。"

易观高级分析师苏筱芮表示:"部分房地产贷款不良率却出现增长的原因多样,例如前期部分银行在开展业务时风格激进,对客户资质的要求并没有采取严格控制,此外也不排除政策的收紧导致部分炒房客资金链断裂,从而造成了房地产贷款的不良产生。"

政策收紧,银行房地产贷款不良率抬头

在政策收紧、监管高压、融资渠道收窄等诸多压力下,曾被认为风险较低的房地产贷款呈现不良率上升的趋势。

公开资料显示,2016年底中央经济工作会议首次提出"房子是用来住的、不是用来炒的",随后与房地产相关的部门陆续出台了与之相配套的政策,涉及到房企融资、购房者信贷等方面。

2020年8月23日,央行消息称,8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。

紧接着,21世纪财经报道:称监管部门出台新规控制房地产企业有息债务的增长,设置"三道红线"。红线1:剔除预收款后的资产负债率>70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。

2021年7月30日,中共中央政治局召开会议,会议再次重申"要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。"

为整治房地产市场秩序,7月26日,住房和城乡建设部等八部门联合印发了《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》。《通知》指出,强化监督评价考核,力争用3年左右时间,实现房地产市场秩序明显好转。

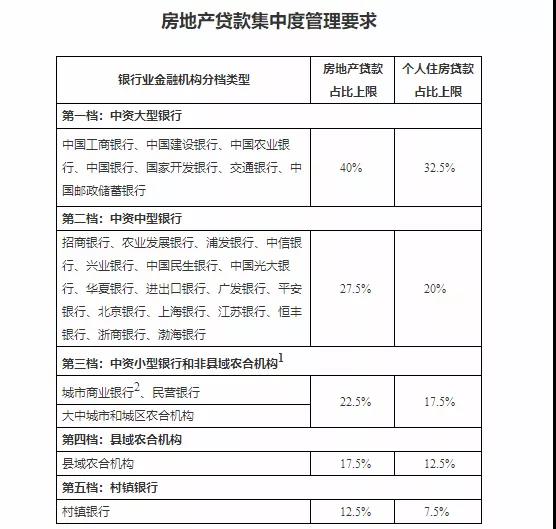

为落实党中央、国务院实施好房地产金融审慎管理制度的要求,去年年底,中国人民银行、中国银行保险监督管理委员会建立了银行业金融机构房地产贷款集中度管理制度。分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,其中中资大型银行房地产贷款占比上限不得超过40%、个人住房贷款占比上限不得超过32.5%;中资中型银行两项分别不得超过27.5%、20%;城商行等中资小型银行不得超过22.5%、17.5%。

图源:《商学院》据银行2021年半年报数据整理

16家A股上市城商行中12家银行整体不良率较年初出现微降,2家银行持平,2家增长。虽然今年上半年城商行不良率整体下降,但多家城商行房地产行业不良贷款率出现明显增长。

已公布房地产行业不良率的11家A股上市城商行中,有4家银行地产行业不良率出现增长,4家房地产业不良率高于2%。

重庆银行今年2月5日在上海证券交易所上市,是全国第三家、长江经济带首家"A+H"上市城商行。该行披露A股上市后的首次半年报,然而在A股上市城商行中房地产行业不良贷款率却最高,此项贷款不良率高达6.28%,较年初增长了2.4个百分点。受房地产行业不良拖累该行整体不良率也较年初出现增长,增加了0.08个百分点。

截至今年6月末,重庆银行向房地产行业发放贷款129.09亿元,较年初下降11.31%。在减少向房地产业发放贷款规模的同时,此项不良贷款规模出现增长,增加了2.46亿元达到8.11亿元。

重庆银行在年报中表示:"结合国家宏观产业政策,动态调整房地产、地方政府融资平台等重点领域信贷策略,加快压退高杠杆、"僵尸企业"、产能过剩等风险领域客户。"

截至今年6月末,上海银行房地产贷款不良率由年初的2.39%增至2.73%。该行向房地产行业发放贷款1727.67亿元,较年初下降10.26%。其中,不良贷款规模达47.16亿元,较年初增长25.86%。

上海银行在中报中表示:"随着房地产监管的持续强化和宏观政策调控,房地产市场整体继续延续上年末的运行态势,受个别项目租售进度未达预期、还款能力有所下降等因素影响,房地产业不良贷款率有所波动。"

受到个别对公房地产业务新增不良因素影响,上海银行抵押贷款不良率略有上升,抵押贷款不良率为1.95%,较年初增加了0.22个百分点。

关于房地产授信业务,上海银行行在中报中表示:"授信政策严格落实监管房地产集中度等管理要求,运用"三道红线"管理规则分类施策:重点支持一、二线核心城市刚性及改善性住房开发和购房需求,严控经营性物业项目、房地产并购贷款;持续关注房地产企业资金链风险等。"

截至2021年6月末,宁波银行房地产行业不良率由年初的1.37%增至1.48%。该行向房地产行业发放贷款362.54亿元,较年初下降0.73%。其中,不良贷款规模为5.37亿元,较年初增长7.4%。

对于房地产业贷款不良率提升,宁波银行向《商学院》记者表示:"主要是疫情影响导致的,下一步,会始终坚持房地产业务的审慎原则,严格把控房地产授信门槛,进一步提升资产质量。"

中诚信国际对宁波银行评级报告披露,近年来宁波银行业务规模的快速扩张对资本产生较大消耗,该行通过增资扩股、发行优先股及二级资本债券等多种方式补充资本。

此前,该行发行95亿元二级资本债券以补充二级资本。今年6月4日,宁波银保监局同意其在全国银行间债券市场发行不超过300亿元人民币的金融债券。

截至今年6月末,宁波银行一级资本充足率和核心一级资本充足率分别为10.60%和9.38%,分别较年初下降0.28和个0.14百分点。

宁波银行表示:"目前,我行120亿元配股项目已收到中国证券监督管理委员会批复, 后续将启动发行,本次配股拟向原股东配售600,801,628股新股,募集资金不超过120亿元。配股完成后将有效补充我行核心一级资本。"

易观高级分析师苏筱芮表示:"部分房地产贷款不良率却出现增长的原因多样,例如前期部分银行在开展业务时风格激进,对客户资质的要求并没有采取严格控制,此外也不排除政策的收紧导致部分炒房客资金链断裂,从而造成了房地产贷款的不良产生。"

政策收紧,银行房地产贷款不良率抬头

在政策收紧、监管高压、融资渠道收窄等诸多压力下,曾被认为风险较低的房地产贷款呈现不良率上升的趋势。

公开资料显示,2016年底中央经济工作会议首次提出"房子是用来住的、不是用来炒的",随后与房地产相关的部门陆续出台了与之相配套的政策,涉及到房企融资、购房者信贷等方面。

2020年8月23日,央行消息称,8月20日,住房城乡建设部、人民银行在北京召开重点房地产企业座谈会。会议指出,为进一步落实房地产长效机制,实施好房地产金融审慎管理制度,增强房地产企业融资的市场化、规则化和透明度,人民银行、住房城乡建设部会同相关部门在前期广泛征求意见的基础上,形成了重点房地产企业资金监测和融资管理规则。

紧接着,21世纪财经报道:称监管部门出台新规控制房地产企业有息债务的增长,设置"三道红线"。红线1:剔除预收款后的资产负债率>70%;红线2:净负债率大于100%;红线3:现金短债比小于1.0倍。

2021年7月30日,中共中央政治局召开会议,会议再次重申"要坚持房子是用来住的、不是用来炒的定位,稳地价、稳房价、稳预期,促进房地产市场平稳健康发展。"

为整治房地产市场秩序,7月26日,住房和城乡建设部等八部门联合印发了《住房和城乡建设部等8部门关于持续整治规范房地产市场秩序的通知》。《通知》指出,强化监督评价考核,力争用3年左右时间,实现房地产市场秩序明显好转。

为落实党中央、国务院实施好房地产金融审慎管理制度的要求,去年年底,中国人民银行、中国银行保险监督管理委员会建立了银行业金融机构房地产贷款集中度管理制度。分档设置房地产贷款余额占比和个人住房贷款余额占比两个上限,其中中资大型银行房地产贷款占比上限不得超过40%、个人住房贷款占比上限不得超过32.5%;中资中型银行两项分别不得超过27.5%、20%;城商行等中资小型银行不得超过22.5%、17.5%。

图源:中国银保监会

图源:中国银保监会

截至2021年6月末,六大行中建设银行与邮储银行个人住房贷款占比超出监管要求。建设银行、邮储银行个人住房贷款占比分别为33.72%、32.97%,超出上限1.22个百分点、0.47个百分点。

建设银行程远国首席风险官在该行2021年中期业绩发布会中表示:"从短期看,房地产贷款集中度的调整,将一定程度影响建设银行个人住房贷款的新增规模和占比,但由于设置了充分的过渡期,存量超标部分将逐年消化,今年的总体影响是可控的。从长期来看,新规有助于防范和化解房地产市场的潜在风险,有利于促进个人住房贷款区域和结构优化,推动相关业务实现可持续高质量发展。"

截至2021年6月末,六大行中建设银行与邮储银行个人住房贷款占比超出监管要求。建设银行、邮储银行个人住房贷款占比分别为33.72%、32.97%,超出上限1.22个百分点、0.47个百分点。

建设银行程远国首席风险官在该行2021年中期业绩发布会中表示:"从短期看,房地产贷款集中度的调整,将一定程度影响建设银行个人住房贷款的新增规模和占比,但由于设置了充分的过渡期,存量超标部分将逐年消化,今年的总体影响是可控的。从长期来看,新规有助于防范和化解房地产市场的潜在风险,有利于促进个人住房贷款区域和结构优化,推动相关业务实现可持续高质量发展。"

图源:《商学院》据银行2021年半年报数据整理

除两家大行房地产贷款集中度未达标外,9家上市股份行中,有两家银行房地产贷款和个人住房贷款占比都超过监管上限。

图源:《商学院》据银行2021年半年报数据整理

除两家大行房地产贷款集中度未达标外,9家上市股份行中,有两家银行房地产贷款和个人住房贷款占比都超过监管上限。

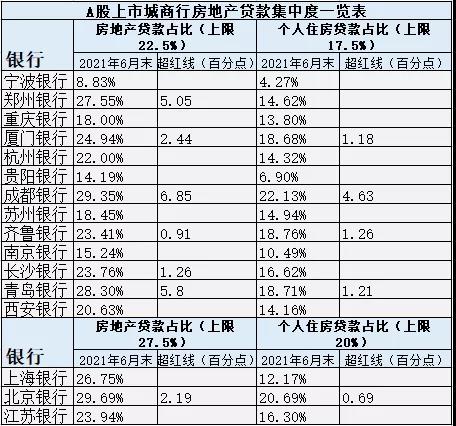

注:其中,上海银行、北京银行、江苏银行属于中资中型银行,房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。图源:《商学院》据银行2021年半年报数据整理

值得注意的是,16家A股上市城商行中7家银行房地产集中度未达标。5家房地产贷款与个人住房贷款均踩监管红线,上述银行为成都银行、齐鲁银行、厦门银行、青岛银行、北京银行,房地产贷款占比分别为29.35%、23.41%、24.94%、28.30%、29.69%;个人住房贷款占比分别为22.13%、18.76%、18.68%、18.70%、20.69%。

房地产贷款集中度管理制度已实施9个月,银行业整体压降了房地产行业贷款占比,然而部分银行房地产业不良贷款率却出现增长。博通分析资深分析师王蓬博表示:"压降房地产业贷款,相当于抽干了其一部分资金,投资者的资金来源相对枯竭,加之国家宏观调控对房地产市场管控比较严格,投资者比较谨慎,这也是造成部分银行房地产业不良率上升的原因。"

中央财经大学金融学院教授、中国银行业研究中心主任郭田勇也表示:"银行业压降了房地产贷款占比,房地产贷款规模减小,如果其中的不良贷款没有变化,就会引起房地产贷款不良率增长。此外,压降其贷款规模,房地产行业资金周转比较困难。从房地产行业来讲,整个行业处于调整期而且城商行的房地产贷款集中于三四线城市,三四线城市房产资源过剩,开发过度,供大于求,所以房地产商容易出现问题,造成此行业不良贷款率增长。"

易居克而瑞部门副总经理缪萌对《商学院》记者表示:"为了控制房地产行业风险,金融政策对房地产业的融资渠道做了调控,部分房地产商受调控影响,融资渠道受阻,后续资金跟不上,前期债务又到期。加上各地针对房地产行业调控政策纷纷出台,部分市场观望情绪抬头,导致部分房地产商销售回款不乐观。两个因素的叠加,不排除会局部造成个别银行房地产贷款不良率的抬头。"

银行房地产业务未来走向如何

"有人认为房价会不断涨,所以会加大对房地产的投资,去炒房,造成大量的资金流入房地产业。当前,房地产行业囤积了大量的资金,那么其他实体经济产业受其影响资金短缺,国家依靠限购等相关政策将资金暂时保留在房地产行业内部,但是如果房地产行业发生挤兑就会造成系统性风险。于是国家不断加强对房地产行业的监管,保持房地产业平稳健康发展。"王蓬博告诉《商学院》记者,"由于银行房贷占贷款总额比重较高,房地产业的风险容易波及到银行房贷。"

未来银行业房地产贷款不良率走向如何,王蓬博表示:"未来银行业房地产贷款不良率还会持续上升,随着房地产调控进入深水区,部分高位被套牢的投资者会选择抛售,有些甚至会直接变为不良贷款。"

郭田勇也认为未来银行业房地产贷款不良率会持续上升,他说:"三四线城市房产的滞销状态可能会持续一两年或三四年,由于居民的购买力以及住房的有效需求不足,房地产商又不断增加供给,这种状态需要几年的过渡期,所以房地产贷款不良率短期内无法降温。"

银行业在房贷业务方面应如何调控,郭田勇称:"银行业做按揭贷款要好于开发贷款,按揭贷款有产权抵押,还款能力较高。此外,还要积极进行业务转型,不要过多关注房地产领域,应关注新兴产业以及国家倡导的支持中小微企业等领域。"

王蓬博还表示:"银行仍需加强房地产贷款的审批力度,对贷款利率进行相关调整。接下来银行业仍会压降房地产业的贷款规模,但房地产业仍是国民经济支柱行业之一,虽然现在银行业普遍对其贷款规模进行压降,但也是缓慢下降,达到规定标准将会停止压降。"

注:其中,上海银行、北京银行、江苏银行属于中资中型银行,房地产贷款占比上限为27.5%,个人住房贷款占比上限为20%。图源:《商学院》据银行2021年半年报数据整理

值得注意的是,16家A股上市城商行中7家银行房地产集中度未达标。5家房地产贷款与个人住房贷款均踩监管红线,上述银行为成都银行、齐鲁银行、厦门银行、青岛银行、北京银行,房地产贷款占比分别为29.35%、23.41%、24.94%、28.30%、29.69%;个人住房贷款占比分别为22.13%、18.76%、18.68%、18.70%、20.69%。

房地产贷款集中度管理制度已实施9个月,银行业整体压降了房地产行业贷款占比,然而部分银行房地产业不良贷款率却出现增长。博通分析资深分析师王蓬博表示:"压降房地产业贷款,相当于抽干了其一部分资金,投资者的资金来源相对枯竭,加之国家宏观调控对房地产市场管控比较严格,投资者比较谨慎,这也是造成部分银行房地产业不良率上升的原因。"

中央财经大学金融学院教授、中国银行业研究中心主任郭田勇也表示:"银行业压降了房地产贷款占比,房地产贷款规模减小,如果其中的不良贷款没有变化,就会引起房地产贷款不良率增长。此外,压降其贷款规模,房地产行业资金周转比较困难。从房地产行业来讲,整个行业处于调整期而且城商行的房地产贷款集中于三四线城市,三四线城市房产资源过剩,开发过度,供大于求,所以房地产商容易出现问题,造成此行业不良贷款率增长。"

易居克而瑞部门副总经理缪萌对《商学院》记者表示:"为了控制房地产行业风险,金融政策对房地产业的融资渠道做了调控,部分房地产商受调控影响,融资渠道受阻,后续资金跟不上,前期债务又到期。加上各地针对房地产行业调控政策纷纷出台,部分市场观望情绪抬头,导致部分房地产商销售回款不乐观。两个因素的叠加,不排除会局部造成个别银行房地产贷款不良率的抬头。"

银行房地产业务未来走向如何

"有人认为房价会不断涨,所以会加大对房地产的投资,去炒房,造成大量的资金流入房地产业。当前,房地产行业囤积了大量的资金,那么其他实体经济产业受其影响资金短缺,国家依靠限购等相关政策将资金暂时保留在房地产行业内部,但是如果房地产行业发生挤兑就会造成系统性风险。于是国家不断加强对房地产行业的监管,保持房地产业平稳健康发展。"王蓬博告诉《商学院》记者,"由于银行房贷占贷款总额比重较高,房地产业的风险容易波及到银行房贷。"

未来银行业房地产贷款不良率走向如何,王蓬博表示:"未来银行业房地产贷款不良率还会持续上升,随着房地产调控进入深水区,部分高位被套牢的投资者会选择抛售,有些甚至会直接变为不良贷款。"

郭田勇也认为未来银行业房地产贷款不良率会持续上升,他说:"三四线城市房产的滞销状态可能会持续一两年或三四年,由于居民的购买力以及住房的有效需求不足,房地产商又不断增加供给,这种状态需要几年的过渡期,所以房地产贷款不良率短期内无法降温。"

银行业在房贷业务方面应如何调控,郭田勇称:"银行业做按揭贷款要好于开发贷款,按揭贷款有产权抵押,还款能力较高。此外,还要积极进行业务转型,不要过多关注房地产领域,应关注新兴产业以及国家倡导的支持中小微企业等领域。"

王蓬博还表示:"银行仍需加强房地产贷款的审批力度,对贷款利率进行相关调整。接下来银行业仍会压降房地产业的贷款规模,但房地产业仍是国民经济支柱行业之一,虽然现在银行业普遍对其贷款规模进行压降,但也是缓慢下降,达到规定标准将会停止压降。" 推荐阅读

标签: 贷款不良率 房地产贷款不良率 银行业房地产贷款不良率

-

企业币和虚拟货币?有什么本质区别吗?

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...

-

不是虚拟货币可以赚钱吗 你身边有没有玩虚拟币的人。他们都有挣到钱了吗?

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...

-

虚拟币挖矿交易平台(虚拟货币挖矿是什么意思)

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...

-

虚拟货币合约交易软件下载 巅峰极速合约150个合约币怎么获得

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...

-

虚拟币平台哪个好用(虚拟币平台哪个好用点)

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...

-

北交所换虚拟货币(北京证券交易所的落地将带来哪些机遇?有什么影响和意义?)

1970-01-01

房地产业贷款质量下行图源:《商学院》据银行2021年半年报数据整理记者查阅银行2021年半年报数据发现六大行整体不良率均...