取消配套融资 影响(关于取消融资代建的规定)

日期:2023年05月26日 09:15 浏览量:6

1月金融数据“喜忧参半”

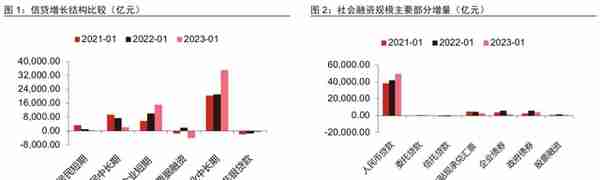

1月信贷“开门红”如期而至,人民币贷款同比多增9227亿元;但社融同比少增1959亿元,社融同比增速9.4%,较12月继续下滑0.2个百分点。2023年2月10日,央行发布2023年1月金融数据,中国2023年1月新增人民币贷款4.9万亿元,同比多增9227亿元,再创历史新高,实现了信贷投放“开门红”;新增社会融资规模5.98万亿元,同比增速9.4%,较前值下滑0.2个百分点。

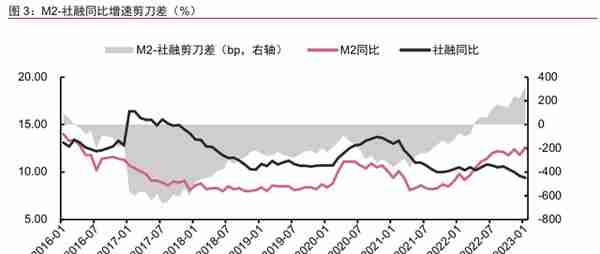

M2同比增速再创近年新高,与社融同比增速走势背离,二者剪刀差进一步扩大。1月M2同比增速12.6%,反弹0.8个百分点,是2016年5月以来最高水平;与此同时,社融同比增速依然在下滑,导致“M2-社融”增速剪刀差再度扩大,目前已经达到3.2个百分点。

金融数据为何出现背离

对公贷款显著拉动信贷

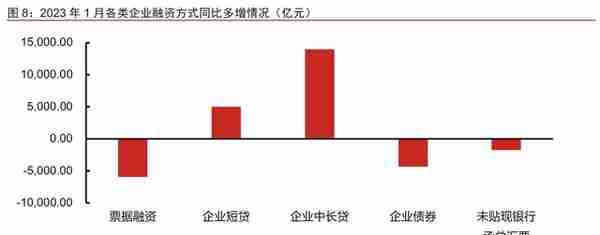

在政策刺激、银行发力以及“贷债跷跷板”的影响下,对公贷款表现较好,有效拉动信贷增长。1月企(事)业单位贷款增加4.68万亿元,其中中长期贷款增加3.5万亿元,同比多增1.4万亿元。1月10日的召开主要银行信贷工作座谈会已经对信贷投放提出了“适度靠前发力”的要求,作为 “开门红”首月,银行也秉持着“早投放早收益”的原则,往往会率先投放前期储备项目。叠加前期多种再贷款以及政策性、开发性金融工具形成的配套融资,伴随着疫情影响基本结束、复产复工持续推进,企业的提款行为开始增多。此外,信用债市场利率目前依然较高,发长期限债券会过早锁定成本,因此不排除一部分企业债融资需求溢出至银行贷款。

储蓄意愿抬升M2同比增速

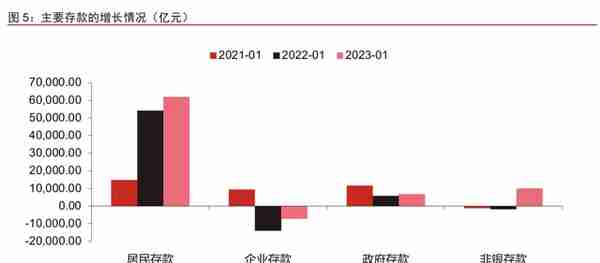

M2同比增速冲高,主要源于住户存款和非银存款同比多增,背后反映的是防御性储蓄意愿依然较强。1月住户存款同比多增近8000亿元,结合2022年的经验来看,这反映出“超额储蓄”现象仍存,在资产价值与收入水平的不确定性较大的情况下,居民倾向于更多的储蓄,此外,居民部门的购房意愿降低也会导致潜在的购房配置资金向储蓄转移;而企业存款同比多增与企业贷款高增有关,贷款资金在投入生产前会以存款形式停留在账户上。非银存款也出现超季节性多增,一方面或与此前因理财“赎回潮”撤出的资金开始回流至金融市场有关,另一方面可能是因为非银机构为应对潜在的理财赎回压力而增加现金储备。

债券融资拖累社融

赎回潮余波尚未完全褪去,信用债收益率仍处于相对高位,打击企业债券融资意愿,导致债券融资计划被推迟或取消。受到去年年末理财市场“赎回潮”的影响,债券市场波动加大,为合理降低发行利率、控制公司融资成本,部分发行人决定取消或推迟发行债券;此外,有部分发行人虽然没有直接取消发行,但因为簿记建档当日市场变化情况及投资者内部决策因素,经协商后择期发行。从下图来看,“赎回潮”影响已经在逐步退去,但1月的取消或推迟发行规模仍未回落至正常水平。

春节因素以及1月末发行的政府债按债务债权登记日计入2月的原因,导致政府债同比明显少增,拉低社融增速。1月政府债净融资4140亿元,低于1月的净发行6433.63亿元,主要是因为部分月末发行的政府债按债务债权登记日计入2月社融。此外,今年提前批专项债和一般债额度分别达到2.19万亿元和4320亿元,较2022年分别增长50%和32%,1月受到春节因素影响,工作日天数较少,发行不及同期,但是考虑到大部分提前批债券可能在一季度发行,预计2-3月社融口径的政府债融资将会有所抬升。

金融数据对债市利多还是利空

单纯从金融数据来看,高增的信贷似乎指向融资需求显著回暖、经济预期大幅好转;但持续下滑的社融同比增速却又成为债市走强的支撑因素。我们认为,面对“喜忧参半”的金融数据,债市似乎更容易走出利空出尽后的利多的行情,主要基于下述三层原因:

数据本身并未超出市场预期

从市场情绪的角度来说,投资者已经对高信贷和高社融有所预期,而实际数据并未超出这一范围,因此债市整体反应较为平淡。在金融数据公布前,参考票据利率走势以及部分银行在接受媒体采访时的发言,许多投资者已经上调了对于1月信贷和社融增长的预测,该预期同时也反映在了债市利率上。虽然最终公布的数据客观上整体较好,但是并未有超预期的表现,甚至略弱于市场期待,因此并不能构成债市的利空信息,投资者反应较为平淡。

数据反映出结构性问题仍存

信贷总量较好,但分结构来看,住户部门的问题一直存在且迟迟未见改善,短期内住户部门依然会成为压制信贷修复的一大因素。考虑到按揭贷款本身还会滞后于房地产销售数据,因此居民中长贷的拖累可能会持续一段时间。1月住户贷款同比少增5858亿元,其中中长期贷款同比少增5193亿元。从2022年以来,居民购房加杠杆意愿一直表现较弱,虽然政策已经通过“保交楼”专项借款、下调住房公积金贷款利率以及建立首套住房贷款利率政策动态调整机制等方式从需求端予以支持,但是效果仍待观察。考虑到住房按揭贷款本身就会滞后于销售数据,因此居民中长贷的反弹可能还须等待至一季度以后。

企业贷款承接了一部分企业债券融资溢出,而合并来看,企业部门整体的融资需求依然需要继续提振。1月企业贷款表现较为亮眼,很大一部分归功于再贷款、开发性金融工具以及地方项目等政策刺激,另一部分则是来源于企业债融资溢出至贷款。如果将企业债和企业贷款、未贴现银行承兑汇票合并来看,其实企业部门的融资需求还有进一步提升的空间。

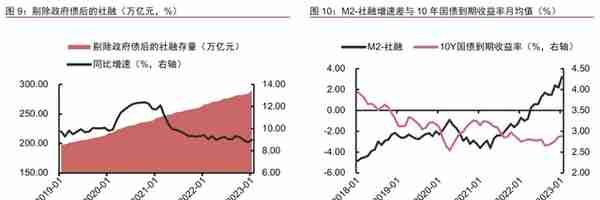

即便剔除政府债因素影响,社融同比增速依然没有回升至2022年中水平,M2-社融剪刀差扩大也从侧面验证利率仍有下行空间。由于政府债发行节奏可能会影响社融同比读数,因此我们将其剔除后再观察。排除政府债影响后,1月社融同比增速依然较低,尚未修复至2022年年中的水平。此外,社融与M2反映货币的供需两面,M2从银行负债端展示传统间接融资渠道释放的货币量,社融则从实体企业的角度考量金融对实体的支持力度。“M2-社融”增速差反映了货币供需矛盾间的较量,是利率的先行指标,当增速差扩大,利率水平预计将随之下降。1月二者增速差继续走阔,表明实体经济的融资需求或资产扩张速度慢于银行M2的派生扩张速度,债市利率仍有向下的空间。

增长可持续性仍需货币宽松支持

信贷和社融增长的可持续性仍待观察,在经济恢复基础尚不牢靠的背景下,政策还需继续发力支持,货币政策尚不具备转向的前提条件。目前信贷投放依然没有摆脱政策驱动的特点,中小行和欠发达地区仍存压力,而考虑到今年的复工情况,大行也可能出现储备项目不足的问题,因此预计政策支持还将延续。央行春节后2月的第二周加大了每日7天逆回购的投放规模,从而保障流动性合理充裕,2月MLF超额续作幅度为1990亿元,是去年12月恢复超额续作方式以来的最高规模,维稳资金面的态度也很明确。总体而言,宽信用政策成效尚未完全在数据层面得到体现,倘若后续金融数据“企业强居民弱”、“政府强私人弱”的结构性问题仍未改善,不排除MLF降息等宽货币工具靠前发力的可能性。

后市展望

1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的压力。综合来看,1月金融数据本身不构成利率上行的驱动力,而反映出的问题则指向货币政策持续支持,因此在更强的信号出现前,伴随资金面压力缓和,利率可能有所修复。

(明明为中信证券固定收益首席研究员)

推荐阅读

- 上一篇:宝塔菜(宝塔菜怎么种植)

- 下一篇:胡妈妈(胡妈妈冰粉总部在哪儿)

-

高新盛投资(高盛科技园)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...

-

招商银行境外额度预约(招商银行境外额度预约提额)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...

-

忻州社保卡查询余额(忻州市社保卡查询入口)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...

-

用友 采购入库单自动结算(用友u8采购入库如何自动生成凭证)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...

-

高铁能带充电宝吗(火车能带充电宝吗)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...

-

四川泸天化股份有限公司官网(四川泸天化化肥怎么样)

2023-05-26

后市展望1月金融数据存在一定的背离,信贷增长较好但社融同比增速继续下滑,背后反映出融资需求回暖和经济修复依然存在结构性的...